东吴证券股份有限公司汤军,赵艺原近期对报喜鸟进行研究并发布了研究报告《2024年三季报点评:Q3业绩短期承压,实控人拟全额认购定增彰显信心》,本报告对报喜鸟给出买入评级,当前股价为3.95元。

报喜鸟(002154) 投资要点 公司公布2024年三季报:前三季度营收35.36亿元/yoy-3.59%,归母净利润4.15亿元/yoy-25.19%。分季度看,24Q1/Q2/Q3营收分别同比+4.84%/-4.55%/-11.7%,归母净利润分别同比-2.09%/-38.32%/-51.68%,Q2受国内宏观消费转弱影响营收降幅环比扩大,我们预计哈吉斯品牌表现延续好于主品牌趋势,由于费用支出增多净利下滑幅度较大。 Q3毛利率持平略升,费用率上升较多,净利率承压下降。1)毛利率:24Q3同比+0.15pct至62.86%,我们判断主因公司坚持高质量可持续发展,持续控制折扣。2)费用率:24Q3期间费用率同比+7.62pct至52.53%,其中销售/管理/研发/财务费用率分别同比+6.76/-0.59/-0.16/+1.61pct至42.29%/8.74%/1.98%/-0.48%,销售费用率提升较多主因为应对终端零售疲软,公司加大品牌推广及直营市场开拓力度。3)归母净利润率:结合政府补助同比增多,24Q3归母净利率同比-5.58pct至6.75%。 Q3存货压力有所增加,现金流承压。1)存货:截至24Q3末存货13.05亿元/yoy+8.67%,存货周转天数同比+29天至288天,受Q3销售承压及冬装备货影响存货压力有所增加。2)现金流:24Q3经营活动现金流净额216万元/yoy-98%,主因销售回款减少,而采购货品、工资薪金、品牌推广支出等增多。截至24Q3末货币资金16.2亿元/yoy+24%,公司理财产品到期收回资金,在手现金保持充沛。 盈利预测与投资评级:2024年9月公司发布定增预案,发行数量不超过2.86亿股(不超过发行前总股本的30%)、募资金额不超过8亿元,董事长兼总经理兼实控人吴总拟全额认购,提高公司资金实力、彰显实控人对公司未来发展的信心。考虑Q3业绩低于预期,我们将24-26年归母净利润预测值从6.54/7.42/8.31亿元下调至5.51/6.43/7.29亿元,对应PE分别为10/9/8X,维持“买入”评级。 风险提示:经济及消费疲软,小品牌培育期较长等。

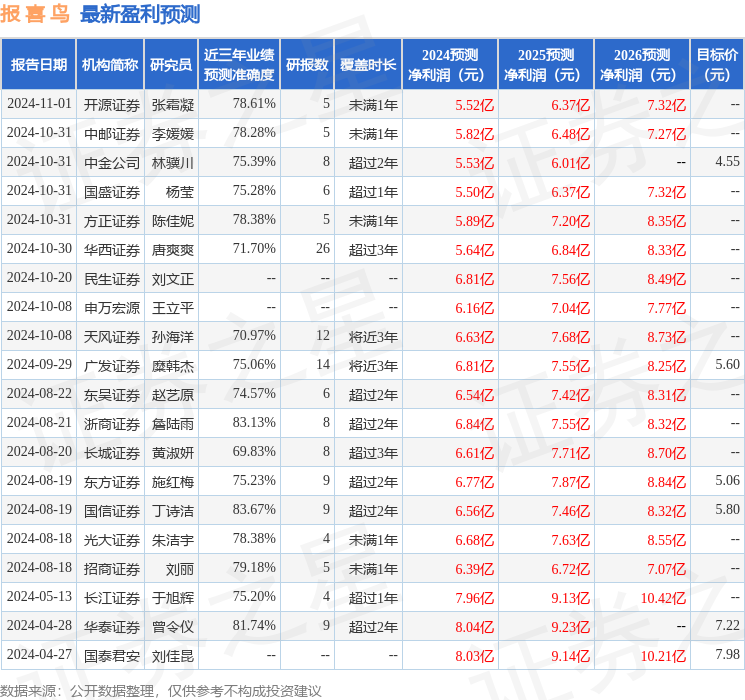

证券之星数据中心根据近三年发布的研报数据计算,国信证券丁诗洁研究员团队对该股研究较为深入,近三年预测准确度均值高达83.67%,其预测2024年度归属净利润为盈利6.56亿,根据现价换算的预测PE为8.78。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级18家,增持评级1家;过去90天内机构目标均价为5.16。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论