东吴证券股份有限公司黄细里,刘力宇近期对双环传动进行研究并发布了研究报告《2024年三季报点评:2024Q3业绩符合预期,电驱齿轮龙头强者恒强》,本报告对双环传动给出买入评级,当前股价为27.5元。

双环传动(002472) 投资要点 事件:公司发布2024年三季度报告。2024年前三季度公司实现营业收入67.43亿元,同比增长14.83%;实现归母净利润7.38亿元,同比增长25.21%。其中,2024Q3单季度公司实现营业收入24.20亿元,同比增长10.73%,环比增长7.68%;实现归母净利润2.65亿元,同比增长20.01%,环比增长5.30%。公司2024Q3业绩符合我们的预期。 2024Q3业绩符合预期,毛利率环比持续提升。收入端,2024Q3单季度公司实现营业收入24.20亿元,环比增长7.68%。从主要下游2024Q3表现来看:国内新能源乘用车销量322.90万辆,环比增长21.13%,其中A0级及以上纯电车型销量150.18万辆,环比增长15.97%,插混车型销量140.94万辆,环比增长26.12%;国内重卡行业批发17.85万辆,环比下降22.99%。毛利率方面,公司2024Q3单季度综合毛利率为23.96%,环比提升1.13个百分点,预计主要系公司持续推进降本增效+规模效应所致。期间费用方面,公司2024Q3期间费用率为10.21%,环比提升0.90个百分点;其中,公司2024Q3单季销售/管理/研发/财务费用率分别为0.96%/3.52%/4.88%/0.85%,环比分别基本持平/+0.16/+0.20/+0.54个百分点。净利润方面,公司2024Q3实现归母净利润2.65亿元,环比增长5.30%;对应归母净利率10.95%,环比下降0.25个百分点。 电驱齿轮龙头强者恒强,机器人减速器+民生齿轮打开长期成长空间。随着乘用车电动化率的持续提升,汽车齿轮市场格局重塑,齿轮外包趋势愈发明确。双环作为电驱齿轮龙头,在技术研发、设备产能和客户资源上均有着明显的竞争优势,后续将持续受益于行业电动化率的提升。减速器方面,减速器是工业机器人的核心部件,价值量占比大,双环深耕工业机器人精密减速器多年,已逐步实现6-1000KG工业机器人所需精密减速器的全覆盖,并已配套国内一线机器人客户,后续减速业务收入将持续增长。民生齿轮方面,公司成立环驱科技布局民生齿轮,并收购三多乐,助力民生齿轮业务发展,三多乐主要产品包括精密齿轮、塑胶齿轮减速器、汽车零配件和机能组装品,并覆盖下游广泛优质客户。 盈利预测与投资评级:考虑到公司新项目放量节奏,我们将公司2024-2026年归母净利润的预测调整为10.31亿元、12.66亿元、15.46亿元(前值为10.03亿元、12.53亿元、15.28亿元),对应2024-2026年EPS分别为1.22元、1.49元、1.83元(前值为1.19元、1.48元、1.81元),市盈率分别为23.55倍、19.17倍、15.70倍,维持“买入”评级。 风险提示:新能源乘用车销量不及预期;原材料价格波动影响;新业务开拓不及预期;并购整合不及预期。

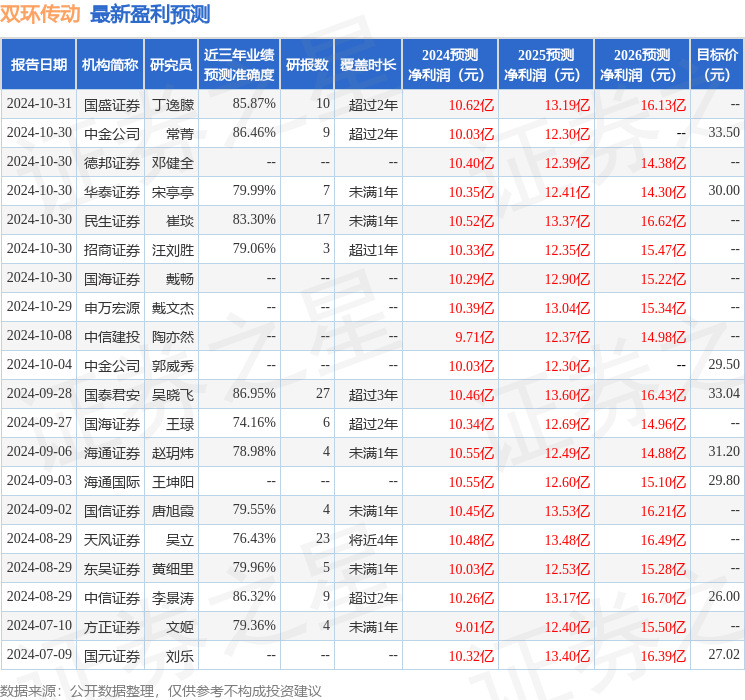

证券之星数据中心根据近三年发布的研报数据计算,国泰君安吴晓飞研究员团队对该股研究较为深入,近三年预测准确度均值高达86.95%,其预测2024年度归属净利润为盈利10.46亿,根据现价换算的预测PE为22.18。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为30.18。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论