天风证券股份有限公司孙海洋近期对开润股份进行研究并发布了研究报告《印尼工厂及Adidas/Uniqlo客户优势显现》,本报告对开润股份给出买入评级,当前股价为21.47元。

开润股份(300577) 公司发布三季报 公司24Q3收入12亿同增64%,归母利润0.72亿同增58%,扣非后归母净利0.7亿元同增27%; 24Q1-3公司收入30亿同增32%,归母净利3.2亿同增165%,扣非后归母净利2.2亿同增63%。 24Q1-3公司毛利率23.2%同增0.4pct;归母净利率10.6%同增5.3pct。 持续提升产品研发及制造能力,加大自动化、数字化投入,打造高标准订单交付水平 今年Nike、迪卡侬、优衣库等多家客户参观考察公司生产基地,给予供应链端高度评价,并通过了FEM2023工厂环境模块验证、NIKE环境管理体系以及多家客户社会责任验厂审核,不断强加与客户的沟通交流,深化合作基础。公司注重海外生产基地的管理效能,积极推行跨国企业人才本地化战略。公司首次于印尼召开年度战略规划会,印尼本地干部及员工深度参与,归属感、获得感得到大幅提升。 依托印尼产能布局优势不断深化与Adidas、Puma、MUJI等服装客户合作关系,服装收入持续保持高增态势。 公司产能布局充分考虑市场、贸易政策、客户需求等要素,不同生产基地分别主要面向全球不同区域市场,提高公司快速反应能力。同时公司根据市场情况、客户需求等灵活调配产能,可有效降低海外贸易风险,减少海外物流运输、关税、人力成本等,具有显著的差异化竞争优势。 公司在行业内率先引入SAP系统、率先采用精益管理模式。公司通过引入SAP系统,全面实现公司业务数据化,实现工厂管理向信息化、数字化、智能化管理转型升级,提高业务效率,降低管理成本。 维持盈利预测,维持“买入”评级 公司从事的主要业务为休闲包袋、旅行箱、商务包袋、服饰及相关配件等产品的研发、设计、生产和销售,按照业务模式主要分为代工制造业务和品牌经营业务。我们预计24-26年EPS分别为1.6、1.6以及2元;PE分别为14X、14X以及11X。 风险提示:行业竞争风险加剧;订单不及预期;关键人才流失风险;

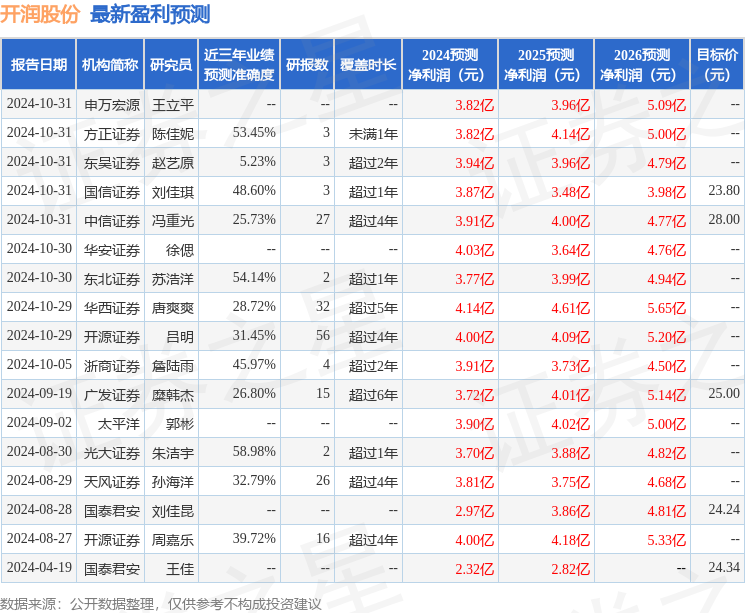

证券之星数据中心根据近三年发布的研报数据计算,光大证券朱洁宇研究员团队对该股研究较为深入,近三年预测准确度均值为58.98%,其预测2024年度归属净利润为盈利3.7亿,根据现价换算的预测PE为13.94。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级2家;过去90天内机构目标均价为24.15。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论