财信证券股份有限公司黄静近期对盐津铺子进行研究并发布了研究报告《聚焦品类,发力全渠道,收入持续高增》,本报告对盐津铺子给出买入评级,当前股价为52.86元。

盐津铺子(002847) 投资要点: 事件:公司发布2024年三季报。2024前三季度,公司实现营业收入38.61亿元,同比增长28.49%;实现归母净利润4.93亿元,同比增长24.55%;实现扣非归母净利润4.24亿元,同比增长12.90%。其中,Q3单季度实现营业收入14.02亿元,同比增长26.20%,环比增长13.42%;实现归母净利润1.74亿元,同比增长15.62%;实现扣非归母净利润1.51亿元,同比增长4.80%,为历史单季度最高业绩。 全渠道发力,核心品类表现亮眼,品牌化效果显著,整体收入高增。分产品看,魔芋和鹌鹑蛋两大产品贡献约一半的增量收入。其中,Q3休闲魔芋实现收入2.41亿元,同比增长39.05%,近一个月,“大魔王”麻酱味产品占比休闲魔芋销量的55%;Q3蛋类零食实现收入1.80亿元,同比增长64.35%,近一个月,“蛋皇”占比蛋类零食销量为60%;Q3其他产品合计实现收入9.81亿元,同比增长18.46%。分渠道看,公司持续推进全渠道战略,强化高景气渠道,Q3各渠道增速为:高势能会员店渠道>零食量贩>定量流通>电商(35%)>传统散装(持平)>直营KA渠道(收缩负增长)。 渠道结构变化影响毛销差,短期非经营性损益影响当期利润。Q3,公司综合毛利率为30.62%,同比和环比分别-2.32/-2.34pct,主要源于销售渠道结构变化;销售费用率为12.13%,同比增长0.29pct,主要源于品牌建设投入增加;毛销差为18.49%,同比和环比分别-2.61/-0.93pct。管理费用率和财务费用率随收入规模扩大而下降,管理费用率和财务费用率分别为4.48%/0.17%,分别同比-1.57%/-0.17%。政府补助增加显著增厚当期利润,Q3政府补助为3159万元,同比增加1669万元;所得税税率显著提高侵蚀利润,Q3所得税费用为3222万,同比增加2425万元。 盈利预测及投资建议:预计公司2024-2026年实现营业收入分别为52.54/64.64/77.70亿元,同比增长27.67%/23.04%/20.19%,实现归母净利润分别为6.51/8.00/9.67亿元,同比增长28.76%/22.80%/20.90%。当前股价对应估值分别为22/18/15倍。公司持续加强自身的组织能力、供应链能力和渠道能力,持续拓展和优化产品矩阵,有望实现稳健增长。维持“买入”评级。 风险提示:销售不及预期;行业竞争加剧;原材料价格大幅波动。

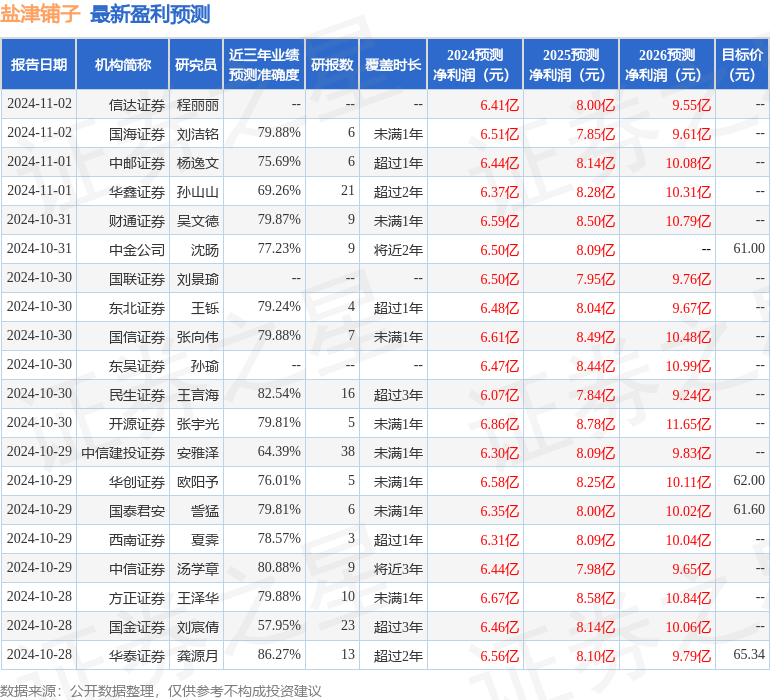

证券之星数据中心根据近三年发布的研报数据计算,华泰证券龚源月研究员团队对该股研究较为深入,近三年预测准确度均值高达86.27%,其预测2024年度归属净利润为盈利6.56亿,根据现价换算的预测PE为22.03。

最新盈利预测明细如下:

该股最近90天内共有34家机构给出评级,买入评级33家,增持评级1家;过去90天内机构目标均价为62.13。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论