开源证券股份有限公司吕明,周嘉乐,张霜凝近期对报喜鸟进行研究并发布了研究报告《公司信息更新报告:Q3终端零售疲软,开店及广宣费用挤压利润》,本报告对报喜鸟给出买入评级,当前股价为3.95元。

报喜鸟(002154) 2024Q3终端零售疲软,开店及广宣费用挤压利润,维持“买入”评级 2024Q3营业收入10.56亿元(同比-11.73%,下同),归母净利润0.71亿元(-51.68%),扣非归母净利润0.56亿元(-60.24%),2024Q1-Q3收入35.36亿元(-3.6%),归母净利润4.15亿元(-25%),扣非归母净利润3.59(-25.6%)。考虑核心品牌哈吉斯、报喜鸟线下零售表现较弱,我们下调盈利预测,预计2024-2026年归母净利润为5.5/6.4/7.3亿元(原为6.4/7.3/8.1亿元),对应EPS为0.4/0.4/0.5元,当前股价对应PE为10.4/9.0/7.9倍,哈吉斯短期受终端消费客流下滑影响但渠道拓展顺利推进,预计2025年新开店爬坡及多品类多系列发展下重回成长轨道,维持“买入”评级。 Q3报喜鸟及哈吉斯终端零售疲软,宝鸟受发货节奏影响下滑,乐飞叶表现亮眼(1)报喜鸟:我们预计2024Q3收入下降10%左右,流水下降15-20%,其中7、8月流水为10-20%下滑,9月流水跌幅加深至-20%左右,收入与流水降幅差距我们预计加盟发货所致。(2)哈吉斯:我们预计2024Q3收入下降5-10%,流水同步下滑,其中7、8月流水微增,9月流水双位数下降。(3)宝鸟:我们预计2024Q3收入下降25-35%主要系发货节奏影响,预计Q4发货恢复增长。(4)其他品牌:我们预计2024Q3乐飞叶收入增长15-20%,恺米切下降15-20%。 2024Q3毛利率小微提升,盈利受销售及财务费用影响,存货周转天数提升(1)盈利能力:2024Q3毛利率为62.9%(+0.1pct),归母净利率6.7%(-5.6pct),扣非净利率5.3%(-6.4pct)。期间费用率52.5%(+7.6pct),其中销售/管理/财务/研发费用率分别+6.8/-0.6/+1.6/-0.2pct,销售费用增加主要系加大直营市场开拓力度,截至2024H1直营新开52家,直营门店数量占比40%左右,此外Q3增加新品营销推广投入,财务收入减少主要系利率下降。(2)营运能力:截至2024Q3末经营性活动现金流净额为1.41亿元(-67.29%),销售回款减少的同时货品采购、工资、品牌推广等支出同比增加;存货13.05亿元(+8.7%),存货周转天数288天(+29天)。 风险提示:主品牌年轻化、渠道突破不及预期,哈吉斯渠道拓展不及预期。

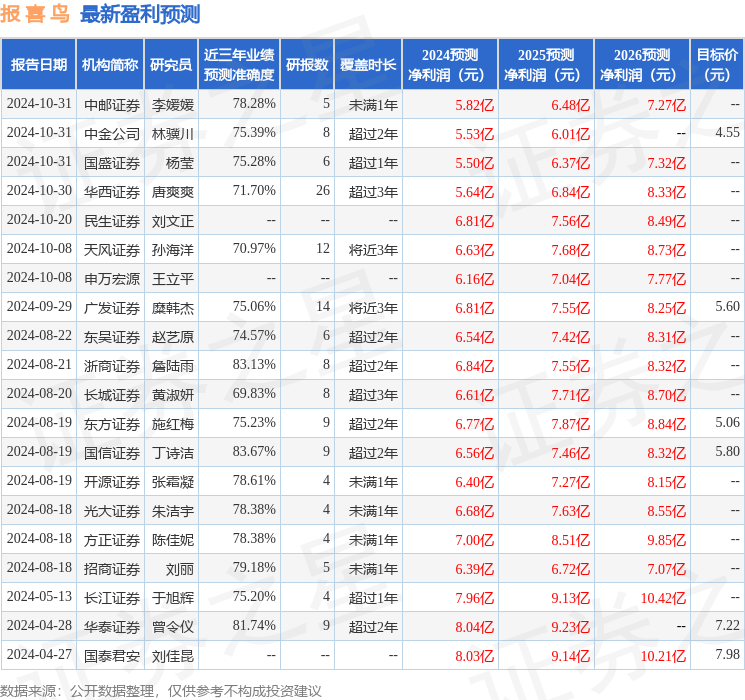

证券之星数据中心根据近三年发布的研报数据计算,国信证券丁诗洁研究员团队对该股研究较为深入,近三年预测准确度均值高达83.67%,其预测2024年度归属净利润为盈利6.56亿,根据现价换算的预测PE为8.78。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级18家,增持评级1家;过去90天内机构目标均价为5.16。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论