图源/视觉中国

文/ 金错刀频道

点击这里边听边看

低线市场确实是一个蕴含巨大潜力的价值洼地,但现实,正在狠狠地打那些试图拓展低线市场的中高端品牌的耳光。

为什么这么说?问题并不在于低线市场,而在于切入低线市场的路径。

近年来,确实有不少品牌享受到了低线市场的流量红利,新兴线上渠道带来的流量在其中起到了重要的推动作用。

这使得中高端消费品牌也开始试图从低线市场寻求新的增长点,拓展客户群体。这些品牌通常一边开设实体门店,一边通过抖音电商来开拓线上渠道。

但现实给这些品牌上了一课。最近户外走上中产消费风口,不少新锐运动户外品牌却在抖音平台上遭遇“叫好不叫座”的尴尬境地,中高端品牌在看似营销路径更多元的渠道却很难打开局面。

尽管这些品牌在市场上享有不错的口碑,但在抖音的销量爆发却迟迟未能显现,甚至在一定程度上损害了品牌价值。

这背后的原因值得更多消费品牌关注和深思。

挺进下沉市场,

高线品牌的“低线”之殇

近年来,试图通过下沉市场实现新增长的中高端品牌很多,尤其如今更受年轻消费人群关注的运动户外类品牌。专注于瑜伽服饰Lululemon无疑是其中备受瞩目也最努力的品牌之一,不仅因为其一直以来的市场表现都相当亮眼,也是因为这个品牌所代表的一个消费群体。

从2022年开始,一向专注于上海、北京等高线城市市场的Lululemon,展现出向低线城市快速渗透的态势。但收效差强人意,甚至对品牌自身已经形成反噬。

线下,Lululemon陆续在福州、海口、青岛、佛山、金华、武汉、贵阳等二、三线城市开出门店。同时,也将进驻抖音电商平台作为通过线上渠道下沉的重要动作。

原因无他,抖音电商的用户人群大部分分布在二线及以下城市。

蝉魔方数据显示,2023年上半年,抖音电商的兴趣人群有68%分布在二线及以下城市,而三线及以下城市用户占比接近这部分兴趣人群的一半。因此,抖音也往往被视为三四线城市以及城镇、农村的下沉市场。

2024年1月12日,Lululemon抖音官方旗舰店正式营业,不仅一口气上架了多款新春限定系列,还在直播间搞起了“饥饿营销”,在主播“新品上架”“后续容易断货”“不好抢”等常用话术的引导下,Lululemon1月在抖音上的直播卖货成绩拿下了瑜伽品类的第3名。

但似乎Lululemon向下沉市场要增长的战略并没有起效,所谓存在于低线市场的“小镇婆罗门”们,对Lululemon的销售贡献度未达预期。

目前,有媒体统计,在中国市场,Lululemon的非一线城市门店占其门店总数的66%,但对其整体收入的贡献只占整体的25%,平均在二三线城市开5家门店的收入才能大抵与北上广深一线城市的一家门店相当。

线上渠道的表现也大概如此。第三方数据平台飞瓜显示,Lululemon抖音官方旗舰店在2024年1月至6月的半年时间内,总销售额为6566.0w,场均销售额52.5w,直到8月份,Lululemon在抖音电商的销售额才勉强达到一个亿。与之形成鲜明对比的是,天猫双11正式开售发布的战报显示,开卖仅半小时,Lululemon天猫官方旗舰的销售额已经破亿。

除此之外,在以“低价”为主流的抖音电商平台上,“平替”无处不在,Lululemon也正被“平替”围剿。

随处可见销售工厂贴牌产品的链接,甚至有人明目张胆在直播间打出正品的商标,但产品售价远远低于正牌商品。这就是Lululemon在抖音电商上面临的竞争现状。

根据东吴证券分析师吴劲草的“品牌计分板”理论,品牌的形成,是品牌长期与消费者互动,消费者认知的堆积形成的,有好印象,有坏印象,所有印象的堆积形成品牌。而这个过程,是由稳定输出→形成特色→聚集认知→品牌形成几个环节构成。

但当中高端品牌在抖音投放广告、宣传片,花费巨额营销费用教育了用户、打造了爆款之后,所谓“平替”便会立即大量涌现,大举承接品牌爆款营造的势能。品牌的投入为“平替”做了嫁衣。如在抖音搜索页面输入“Lululemon外套”,甚至第一个聚合的搜索分栏就是“平替”。

“平替”不仅直接影响品牌的销量,也阻断了品牌和消费者的互动,直接影响消费者心中的品牌形象,令品牌形象受损。如今在黑猫投诉上,针对抖音上Lululemon假货的投诉信息屡见不鲜。

Lululemon创立之初,便是以“supergirl”这类精致中产为目标人群,定位高端。但如果这样的品牌形象维持不住,那么也就意味着愿意为其品牌溢价买单的用户将会越来越少,品牌利润空间必将收缩。

今年年初,Lululemon的创始人ChipWilson已经对该品牌当下的经营方向表达不满。他在1月4日接受《福布斯》采访时表示:“Lululemon为了追求利润,通过推出廉价的腈纶毛衣等产品,慢慢变成下一个GAP。”另一面,Lululemon今年以来的业绩增速放缓也引发了市场对于该品牌价值的但又对于品牌价值的担忧。

而这,正是当下很多品牌所共同面临的情况。其背后的原因到底是什么?

内容是把双刃剑:

正品与冒牌的“无差别对待”

内容驱动流量,早已经成为互联网商业时代的一个铁律。

抖音电商的崛起,让许多品牌看到了新机遇。然而,抖音电商的玩法却与传统电商平台有着显著的不同。抖音电商更加注重内容,通过短视频和直播等形式吸引消费者,实现销售转化。在前不久的抖音电商作者盛典上,抖音电商总裁魏雯雯也表示,“好内容”将成为生意增长的第一生产力。这句话无疑揭示了抖音电商的核心玩法——内容为王,并且无差别对待正品与冒牌。

这种玩法对于白牌产品来说或许有效,但对于中高端品牌来说,却面临着诸多挑战。

挑战之一在于,对中高端品牌来说,如抖音等直播电商平台更多扮演的是一个线上货架的角色,但制作优质的能够吸引足够大流量的内容并非易事。因为中高端品牌往往更加注重品牌理念的传达和品牌形象的塑造与传播。

在这个内容泛化、疯狂内卷的的平台上,中高端品牌很难主动放弃品牌调性,制作出能吸引大量下沉流量的内容,Lululemon等品牌官方旗舰店发布的视频流量都很惨淡。因此,这些品牌往往需要依靠内容创作者来实现内容的输出和流量的获取,比如与自带内容和流量的达人合作。

但是,依靠内容创作者或流量达人的模式存在一个固有问题。

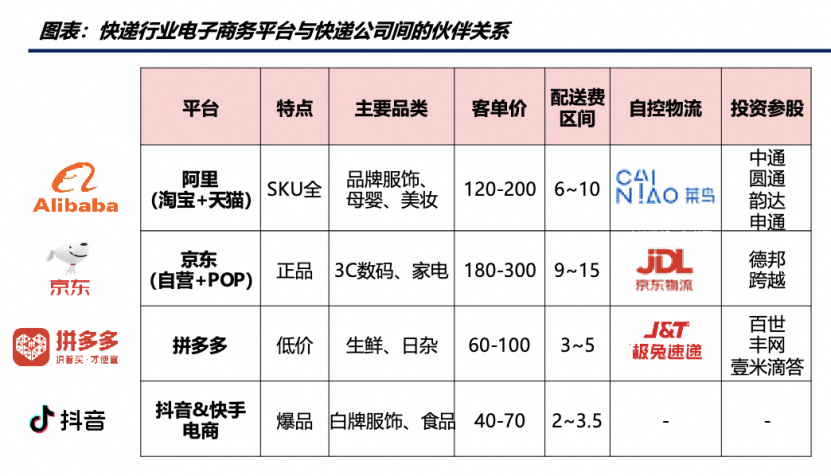

中信建投2024年8月2日发布的《快递行业研究分析框架》报告估算了目前各平台快递的主要客单价范围和配送费区间。其中,淘宝天猫和京东的客单价较高,抖音和快手的客单价则较低,甚至低于拼多多。

更低的客单价暗示着市场基调:人群更加下沉,观众的期待也落在“娱乐”而非“消费”上。

抖音和天猫等平台的核心区别可能在于人群资产。人群资产不等于单纯的用户人群,月活7亿的抖音并非没有中产用户,却缺少中产的品牌消费心智。

虽然“猫狗拼抖快”这些APP自身都已经有很高的国民度,无论何种消费层次的人都会刷抖音、逛淘宝,但在不同平台的品牌心智、消费行为仍是不同的。

以天猫为例,今年天猫双11开售至今,已经有累计373个品牌成交破亿。据天猫称,其重要动力在于“88VIP会员下单购买人数同比去年同阶段增长超60%,人均购买金额同比增长超30%。”

作为平台会员的88vip为平台吸纳了消费心智,让用户人群成为品牌的人群资产,为货架带来稳定复购。双11期间,高端护肤品牌海蓝之谜(Lamer)的88VIP会员成交占比全店超90%,而天猫也给会员更多补贴和优惠。

因此,天猫今年双11开卖4小时,15个运动户外品牌破亿,52个品牌破千万,1388个品牌成交翻倍。

户外新贵品牌如伯希和、猛犸象、可隆、HELLY HANSEN、萨洛蒙、昂跑,以及前文提到的Lululemon都实现了比去年同周期20%至100%的增长。14至31日,天猫运动户外的份额占到货架三大平台的56.5%。

缺乏这些基础设施,抖音电商的玩法则很大程度上是去引发消费者的情绪性消费。

许多抖音等直播电商的达人主播通过夸张的表演和紧张气氛的渲染等手段,让消费者在非理性的情绪催动之下进行购买。这种消费模式是可以在短期内提升销量,带来高销售额,但从长期来看,却不利于品牌忠诚度的培养和消费者价值的挖掘。

达人主播惯用把品牌价格“打下来”的手段,刺激粉丝用户购买,当然也有主播“背刺”品牌的情况发生。或者由于达人自身形象和IP的人设与品牌本身的定位、调性不符,导致品牌形象受损,名利双失。

对于白牌来说,依靠内容流量在短期内带来销量可取,而对于品牌来说,内容则是一把双刃剑,锋利但因难以掌控而极易自伤。这也就是为什么Lululemon这样的品牌尽管投入了大量营销费用,但却未能成功地在抖音上打造出具有持续影响力的爆款产品。而一些山寨产品却借助抖音的流量红利迅速崛起,成为Lululemon的有力对手。

当然,一定不能忽略的是,本质上真正驱动了这股商业热潮的,一边是流量,一边是低价,缺一不可。

算法打标签“失灵”?

抖音电商的火,有目共睹。但实际上,在经历急速扩张之后,抖音电商的增速正在快速放缓,其增长空间已近见顶。

野村证券研究指出,自2024年第二季度以来,抖音电商的增长放缓速度已超过其管理层的预期:7月份同比增长率低于25%,而24年第一季度的同比增长率约为55%,这使其24财年GMV增长30%的目标越来越难以实现。

抖音官方也已确认放缓这一事实。魏雯雯在9月初的“抖音电商作者盛典”上披露,过去一年的时间里,抖音电商GMV同比增长46%。而过去2023年和2022年,抖音电商披露的GMV的增长数字分别是320%和80%。

2023年第四季度,抖音电商的增长依然很客观,其中双十一的GMV增速119%。但进入2014年,618期间的数据并没有公布。二季度之后,增速下降明显。有媒体曾指出,今年一、二月抖音电商累计同比增速超 60%,三月同比增速则下滑到 40% 以下。二季度后,增速进一步跌至 30% 以内。高盛则曾做出预估,今年618抖音电商GMV增速大约20%+。

这背后的原因主要有两个:一是流量见顶;二是低价边际效应递减甚至反噬。

抖音依然称日活跃用户数为6亿。而早在4年前,抖音就宣布,包括抖音火山版在内的日活跃用户突破6亿,这也表明,尽管当前用户足够活跃,但也已触达用户增长天花板。

自2024年上半年以来,抖音应用的日活跃用户数(DAU)和视频观看量(VV)均趋于平稳,而与直播(live-streaming)相关的视频剪辑的浏览量(PV)则同比下降。

抖音电商的订单规模也并未随着活跃用户的增加以及低价政策的持续而提升。以2024年7月份为例,虽然月活(MAC)数量同比增长23%,但平均订单价值(AOV)同比下降10%。在商家方面,严格的低价政策压缩了他们的利润,商家抵触情绪增加。

从去年到今年初,抖音电商的整体策略偏向低价和向货架场引流,但这种策略并不成功。于是到今年6月,有媒体透露抖音电商又“回归GMV”,以销售额为核心目标。抖音开始重新对人群进行新一轮的打标签,试图通过算法进一步进行用户的精准识别和筛选,进而提高成交变现效率。但导致本来应有的中产品牌用户被推送到山寨直播间,而针对价格敏感的低线用户,流量迅速倒向了“平替”。

无差别对待白牌与品牌的效应再度显现,而低价对于吸引用户、促成成交的边际效应整明显减弱,通过算法打标签来实现精准变现的模式显然也并没有达到预期的效果。

从内容层面来看,字节基于用户的基本信息画像和她们在抖音电商最初的购买、搜索、关注以及点赞等行为,品牌自己的店播数据,内容创作者的视频等,对用户“打标签”。再根据人群标签进行内容精准推荐,以实现成交变现。

在吸引中产消费这个方向上,结果也远不如预期。在平台上有大量以炫耀式内容为主的创作者,如曾经的“王红权星”、“田田小阿姨”、“鲍鱼家姐”、“柏公子”等的,吸引了大量的流量,但一个人热衷于夸张的炫富内容,往往意味着实际上离这种豪富生活很远。

最终,这些流量在面对Lululemon等中高端品牌的产品定价时,仍有大量用户表示价格过高无法接受。

这侧面体现了,具有中产消费能力的人,大多未必会选择在这里进行高额的消费。也进一步证明了打标签机制对于促进中高端消费的成交变现而言,能带来流量但精准度不足,转化效率低。

结 语:

由此可见,抖音至少目前很难成为“新中产”中高端品牌的沃土,更遑论救赎之地。

抖音的庞大用户体量中或许不缺少中产人群,但作为电商平台的抖音,无疑缺少能让中产信服的品牌消费心智。在低价格带和算法对内容属性的鼓励之下,正品与平替的问题也一时难以解决。

曾经有一种观点认为抖音只要经营品牌货盘,就迟早会取代天猫,成为品牌的主阵地。从抖音现在的表现看,这一天在短期之内可能很难到来。

运动户外品牌,尤其如Lululemon等中高端品牌在抖音上遭遇的销量困境也并非偶然。抖音平台注重极致的商业转化效率、缺少品牌的精细化运营是导致这一现象的重要原因之一,人群更加下沉,平台的心智定位偏娱乐化,人群有标签但推送精准度不足,使得中高端品牌难以在该平台上实现销量突破,很难建立起有效的品牌印象和消费者忠诚度。

由此及彼,在这个充满变数的商业时代,随着市场的不断变化和消费者需求的不断升级,所有品牌也都需要时刻保持更加警惕和清醒,在日益激烈的市场竞争中,适应新的挑战,抓住新机遇。

图片来源于网络,侵权请联系删除

@The End

本篇作者 | 金错刀频道 | 内容运营 | 博文

主编 | 张一弛

点个在看 不错过刀哥辣评

精彩评论