天风证券股份有限公司郭丽丽,王钰舒近期对皖能电力进行研究并发布了研究报告《减值扰动Q3业绩,火电在建机组有望年内投产》,本报告对皖能电力给出买入评级,当前股价为7.71元。

皖能电力(000543) 事件:公司发布2024年三季报。前三季度公司实现营收225.41亿元,同比增长11.52%;实现归母净利润15.83亿元,同比增长21.29%。单三季度公司实现营收85.4亿元,同比增长7.07%;实现归母净利润5.12亿元,同比下降28.88%。 点评: 控股:Q3控股机组盈利或同比改善,毛利率同比提高1.7pct 收入端,公司预计今年迎峰度夏形势较为严峻,公司控股发电量预计同比继续保持增长,但增速应该不会有上半年的高增速;电价将保持平稳。量增而价稳,三季度公司实现营收85.4亿元,同比增长7.07%。成本端,公司总体长协煤占比70%-75%,其余煤炭均纳入市场煤统计考核,其中包括纯现货及市场协议煤。综合来看,三季度公司控股机组盈利能力或同比改善,公司毛利率为12.41%,同比提高了1.7个百分点。 参股:Q3投资收益约2.8亿元,增厚业绩 公司参股发电企业主要是安徽省火电企业,其中国能神皖所属发电公司和中煤新集板集发电公司均为煤炭企业控股发电公司,长协煤占比方面具有较高的优势。三季度公司实现投资收益约2.78亿元,其中权益法核算的长期股权投资收益约2.61亿元,增厚公司业绩。 公司火电和新能源均有在建项目,投产后有望助增业绩 火电方面,公司控股的省内2×45万千瓦天然气调峰项目已于今年4月19日双机投运,目前尚有省内1×100万千瓦煤电项目和新疆2×66万千瓦煤电项目处于在建状态,均计划年底前投产。此外,公司参股在建的中煤新集板集二期2×66万千瓦项目预计今年下半年投产。新能源方面,公司已开工建设新疆80万千瓦光伏和安徽宿州30万千瓦风电等新能源项目。从十四五来看,公司共规划落地400万千瓦新能源指标,其中光伏占比略高于风电。 投资建议: 考虑到前三季度业绩及经营情况,下调盈利预测,预计公司2024-2026年归母净利润为18.6、21.9、23.8亿元(前值为20、23、25亿元),对应PE9.4、8、7.4倍,维持“买入”评级。 风险提示:宏观经济大幅下行、煤炭价格大幅上升、电价下调的风险、下游需求低于预期、行业竞争过于激烈的风险、公司开发建设项目的进度不及预期等

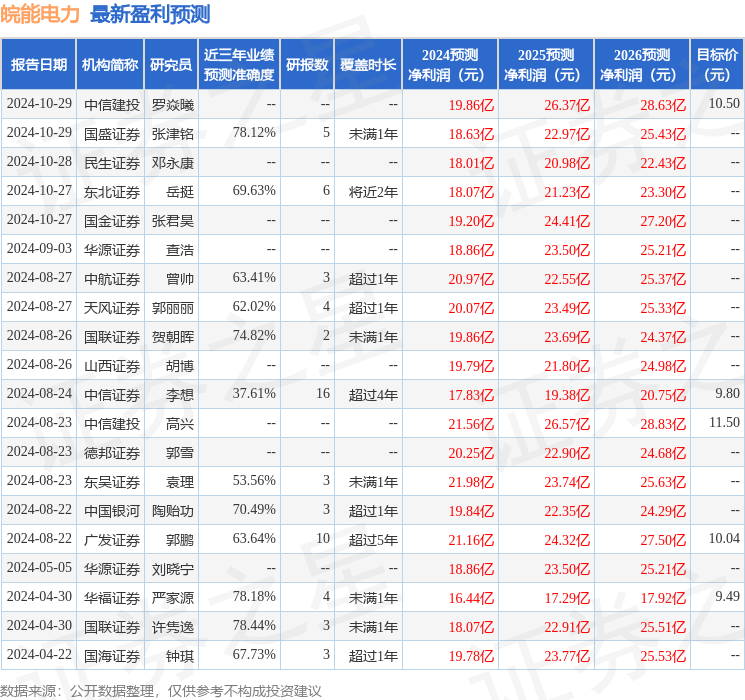

证券之星数据中心根据近三年发布的研报数据计算,国联证券许隽逸研究员团队对该股研究较为深入,近三年预测准确度均值为78.44%,其预测2024年度归属净利润为盈利18.07亿,根据现价换算的预测PE为9.7。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为10.27。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论