国元证券股份有限公司刘乐近期对伯特利进行研究并发布了研究报告《2024年三季度报告点评:业绩快速提升,智能加速突破》,本报告对伯特利给出增持评级,认为其目标价位为56.16元,当前股价为47.07元,预期上涨幅度为19.31%。

伯特利(603596) 事件: 2024年10月30日,公司发布2024年第三季度报告:2024年前三季度公司实现营业收入65.78亿元,同比增长28.85%;实现归母净利7.78亿元,同比增长30.79%;扣非后归母净利润7.09亿元,同比增长30.85%。 投资要点: 业务快速增长,盈利能力稳步修复 2024Q3单季度公司营业收入26.07亿元,同/环比分别增长29.66%/23.52%;归母净利润3.21亿元,同环比分别增长33.96%/29.51%;相比三季度SW汽车行业三季度同比收入利润均呈负增长的行业整体状态,增长成绩优异。盈利能力方面,公司Q3单季度毛利率/净利率分别为21.56%/12.57%,均为今年以来持续修复,较SW汽车行业Q3整体法下毛利率(16.96%)、净利率(4.03%)明显较高。 机械与智能齐发力,在手订单丰富 从销量来看,前三季度公司智能电控产品销量3,343,406套,同比增长32.53%;轻量化制动零部件销量9,660,997件,同比增长58.99%。主要板块盈利水平看,24H1主要从事汽车电子和控制类零部件的伯特利电子净利率9.36%,同比提升2.96pct;主要从事转向业务的浙江万达净利率8.82%,同比提升5.42pct。面向未来发展,公司在手订单丰富,三季度在研项目总数为432项,同比+12%;新增量产项目235项,同比+19%;新增定点项目总数为301项,同比+65%。未来业绩有望继续保持高速增长。 定点项目多板块发力,关键板块增长迅速 分板块定点项目看,Q3公司盘式制动器新增定点项目58项,轻量化新增定点项目30项,电子驻车制动系统(EPB)新增定点116项目,线控制动系统(WCBS)新增定点50项,电动助力转向(EPS)新增定点15项,ADAS系统新增11项,机械转向和转向系统关注分别新增定点6项和15项。关键板块EPB、WCBS、轻量化分别较去年增长330%、19%和43%;新业务EPS和ADAS分别较去年增长400%和57%。 投资建议与盈利预测 考虑到公司底盘域不断发力,轻量化持续高增,预计2024-2026归母净利润分别为11.52\14.22\17.15亿元,对应EPS1.90\2.34\2.83元,基于当前股价对应PE24.89\20.16\16.72倍,维持“增持”评级。 风险提示 行业压力增大,海外拓展不及预期,智能车发展及智能化底盘渗透不及预期

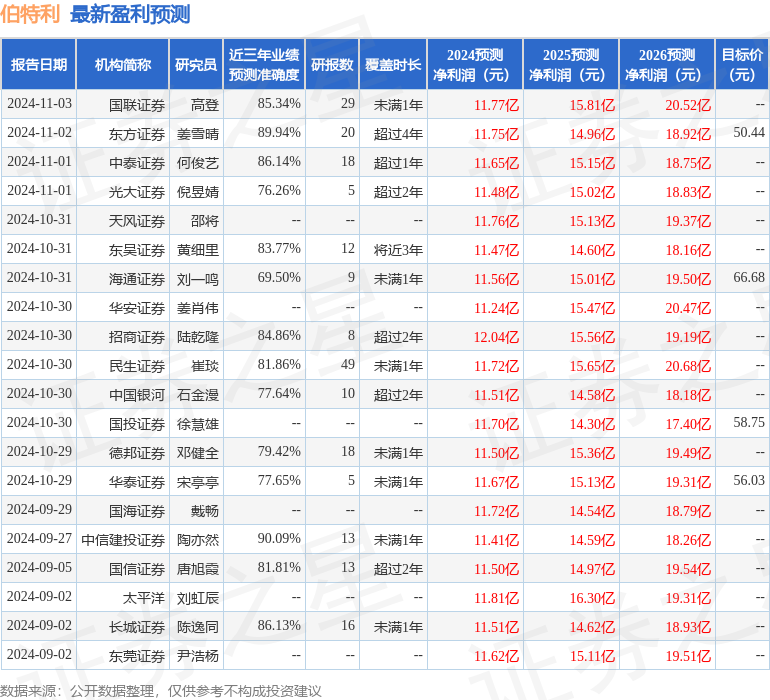

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券陶亦然研究员团队对该股研究较为深入,近三年预测准确度均值高达90.09%,其预测2024年度归属净利润为盈利11.41亿,根据现价换算的预测PE为25.04。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级22家,增持评级4家;过去90天内机构目标均价为53.45。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论