开源证券股份有限公司吕明,周嘉乐,林文隆近期对小熊电器进行研究并发布了研究报告《公司信息更新报告:2024Q3罗曼智能并表致营收恢复,盈利能力仍受内需竞争压力影响》,本报告对小熊电器给出买入评级,当前股价为43.21元。

小熊电器(002959) 2024Q3业绩承压,静待高基数度过后业绩修复,维持“买入”评级2024Q1-Q3公司实现营收31.39亿元(同比-5.40%,下同),归母净利润1.8亿元(-42.9%),扣非净利润1.26亿元(-53.0%)。2024Q3营收10.07亿元(+3.17%),归母净利润0.19亿元(-75.6%),扣非净利润0.04亿元(-94.39%)。考虑到内需竞争压力不减,我们下调2024~2026年盈利预测,预计2024~2026年归母净利润为2.73/3.17/3.48亿元(原值为3.81/4.22/4.64亿元),对应EPS为1.74/2.02/2.22元,当前股价对应PE为24.8/21.4/19.5倍。伴随基数压力缓解,静待后续品类延展+费用产出比改善后业绩改善,以及出海贡献增量,维持“买入”评级。 2024Q3小家电内需仍承压,罗曼智能并表贡献增量 内销小家电行业需求仍相对疲弱,行业竞争压力不减。奥维云网推总数据显示,2024Q1/2024Q2/2024Q3厨房小家电零售额同比分别-2.9%/-8.1%/-2.7%,2024Q1-Q3厨房小家电零售均价同比-5%。公司维度,单季度营收恢复增长或系雷曼智能并表所致,预计小熊品牌内销仍承压,久谦数据显示2024Q3小熊线上(京东+天猫+抖音)零售额同比-13%,均价同比-10%,其中京东/天猫/抖音渠道零售额同比分别-28%/+4%/+22%。长期视角,关注收购罗曼智能后的品类延展以及自主品牌出海业务贡献增量。 毛利率仍受销售结构及行业竞争影响,单季度费用率维持稳定 2024Q1/2024Q2/2024Q3毛利率分别为38.51%/34.39%/33.34%,同比分别-1.25/-0.95/-7.49pct,毛利率较大幅度下滑主系国内行业竞争激烈致均价下滑以及同期高基数所致。费用端,2024Q1/2024Q2/2024Q3期间费用率分别为25.11%/32.08%/33.75%,同比分别+3.23/+1.81/+0.64pct,其中2024Q3销售/管理/研发/财务费用率同比分别-2.66/+0.75/+2.03/+0.52pct。综合影响下2024Q1/2024Q2/2024Q3归母净利率分别为12.63%/1.08%/1.91%,同比分别-0.54/-5.51/-6.16pct;扣非归母净利率同比分别-2.49/-4.15/6.07pct。 风险提示:新品拓展不及预期;行业竞争持续激烈;原材料价格上涨等。

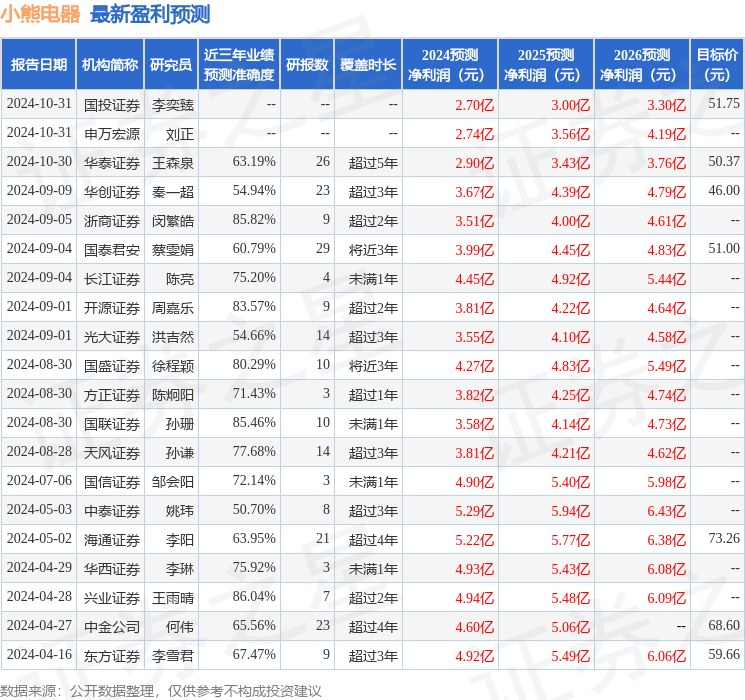

证券之星数据中心根据近三年发布的研报数据计算,兴业证券王雨晴研究员团队对该股研究较为深入,近三年预测准确度均值高达86.04%,其预测2024年度归属净利润为盈利4.94亿,根据现价换算的预测PE为13.72。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级9家,增持评级6家;过去90天内机构目标均价为57.86。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论