民生证券股份有限公司邱祖学近期对赤峰黄金进行研究并发布了研究报告《2024年三季报点评:产量环比下滑,扩产项目持续推进》,本报告对赤峰黄金给出买入评级,当前股价为18.78元。

赤峰黄金(600988) 事件:公司发布2024年三季报。2024前三季度公司实现营收62.23亿,同比+22.93%,归母净利11.05亿元,同比+112.59%,扣非归母净利10.38亿元,同比+84.35%;单季度看,2024年第三季度公司实现营收20.27亿,同比+19.88%,环比-13.47%,归母净利3.95亿元,同比+89.83%,环比-22.61%;扣非归母净利3.99亿元,同比+108.77%,环比-8.13%。业绩略低于预期。 三季度产量下滑影响业绩。量:金:公司前三季度矿产金产量10.7吨,同比+5.05%,Q3单季金产量3.2吨,环比下滑19.37%;铜:前三季度电解铜/铜精粉产量4025/1185吨,同比-18.45%/+88.10%,Q3单季产量1351/335吨,环比-4.53%/-40.4%;铅锌钼:前三季度铅精粉/锌精粉/钼精粉产量2626/10178/491吨,同比+84.31%/+83.53%/561.4%,Q3单季产量1146/4198/170吨,环比+19.47%/10.62%/-4.72%。价:金:前三季度金均价2290美元/盎司,同比+18.58%;Q3单季均价2473美元/盎司,同比+28.39%,环比+5.76%。成本:2024年前三季度公司国内矿山/万象/金星销售成本339/292/171元/克,同比+12.09%/-0.46%/-2.80%,全维持成本321/283/231元/克,同比+15.95%/+5.88%/+3.65%。 三季度归母净利润拆解:公司Q3归母同比+1.87亿,系毛利(+4.7亿)同比大幅增长,公允价值变动(-0.24亿)和所得税(-1.77亿)项目略有拖累;Q3归母环比-1.15亿,增利项包括公允价值变动(+1.25亿)和所得税(+0.6亿),减利项主要来源于毛利(-0.84亿)和其他/投资收益(-2.08亿)。毛利环比下降结合历史或因季节性雨季影响海外三季度产量,公允价值变动和投资收益变动系公司今年套期保值业务产生的损益所致。 项目建设稳定推进,勘探整合持续发展。项目进展:吉隆矿业年新增18万吨扩建项目于6月建设完成,预期选矿处理能力增长150%;五龙矿业3000吨/天选厂上半年日均处理矿量已达2000吨左右;卡农露天铜矿项目9月底确认最终设计和预算;远西“露天+地下”金矿项目班农、班迈区域已征地完毕、那卡昌区域征地完成98%。预计9月份班农、班迈区域许可获批之后即可启动采矿生产工作;瓦萨矿目前井下出矿能力已经提升至7,000吨/天。勘探整合方面: 吉隆矿业完成撰山子金矿多采区探矿权合;华泰矿业深部探矿权均已成功办理探转采,与原采矿权整合;瀚丰矿业申请外围探矿权,为后续资源储备创造条件,并加速推进东风钼矿探转采工作;锦泰矿业二期探转采申请手续在按计划办理。 盈利预测与投资建议:考虑公司黄金业务具有成长性,我们预计2024-2026年归母净利润分别为16.45/20.42/22.81亿,对应10月30日收盘价PE分别为20/16/15倍,维持“推荐”评级。 风险提示:金价波动风险,项目进度不及预期,境外投资国别风险等

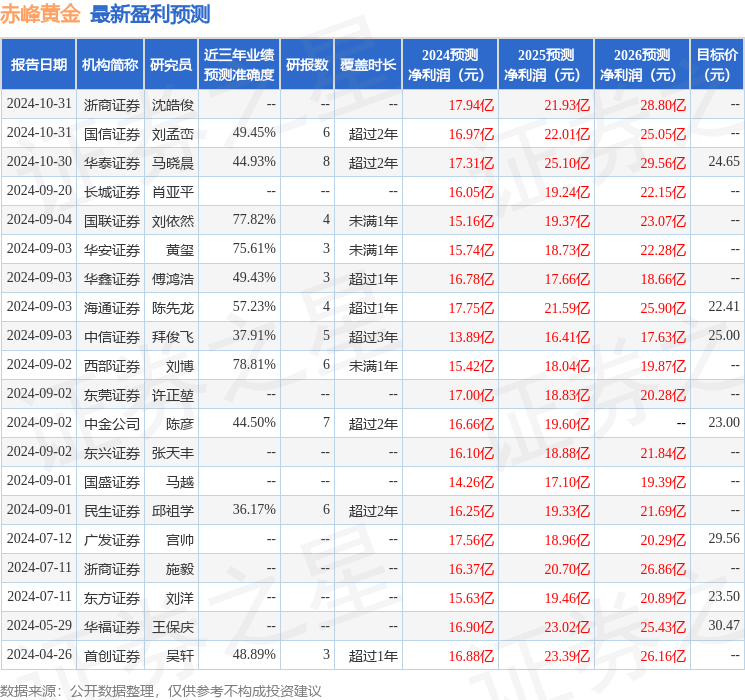

证券之星数据中心根据近三年发布的研报数据计算,西部证券刘博研究员团队对该股研究较为深入,近三年预测准确度均值为78.81%,其预测2024年度归属净利润为盈利15.42亿,根据现价换算的预测PE为20.19。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级2家;过去90天内机构目标均价为23.48。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论