中国银河证券股份有限公司陈柏儒,刘立思近期对仙鹤股份进行研究并发布了研究报告《仙鹤股份:产能落地驱动业绩稳增,自给浆助力成本改善》,本报告对仙鹤股份给出买入评级,当前股价为18.3元。

仙鹤股份(603733) 核心观点 事件:公司发布2024年第三季度报告。报告期内,公司实现营收72.62亿元,同比+16.89%;归母净利润8.17亿元,同比+113.97%;扣非净利润7.42亿元,同比+135.46%;基本每股收益1.16元。其中,公司第3季度单季实现营收26.58亿元,同比+8.68%;归母净利润2.67亿元,同比+32.49%;扣非净利润2.43亿元,同比+45.26%。 高价浆库存应用导致Q3盈利能力环比下滑。毛利率方面,报告期内,公司综合毛利率为16.55%,同比+7.36pct。其中,24Q3单季毛利率为14.58%,同比+5.26pct,环比-2.81pct。费用率方面,报告期内,公司期间费用率为5.63%,同比-0.03pct。其中,销售/管理/研发/财务费用率分别为0.32%/1.58%/1.37%/2.36%,同比分别变动+0.01pct/-0.09pct/+0.16pct/-0.11pct。扣非净利率方面,2024年前三季度,公司扣非净利率为10.22%,同比+5.15pct。其中,24Q3单季公司扣非净利率为9.14%,同比+2.3pct,环比-1.8pct。 产能落地驱动规模扩张,自给浆成本优势有望在Q4体现。24年以来,公司广西和湖北两大生产基地一期项目逐步落地,其中湖北项目PM1、PM2已于2024Q1陆续开机运行,且湖北20万吨化机浆产能已于24年6月投产,广西40万吨化学浆产能已于24年9月投产,剩余产能未来仍将陆续投产,支撑公司规模扩张。同时,公司自给浆生产线逐步爬坡,成本优势将在Q4逐步体现。到24年末,公司自给浆产能将达到约70万吨。 投资建议:公司为特种纸行业龙头,多元化产品经营规模优势显著,林浆纸一体化带动盈利中枢提升,大规模产能落地将带动业绩成长,预计公司2024/25/26年能够实现基本每股收益1.54/1.93/2.27元,对应PE为12X/10X/8X,维持“推荐”评级。 风险提示:原材料价格大幅上涨的风险,市场开拓不及预期的风险,产品价格下降的风险,市场竞争加剧的风险,产能落地不及预期的风险。

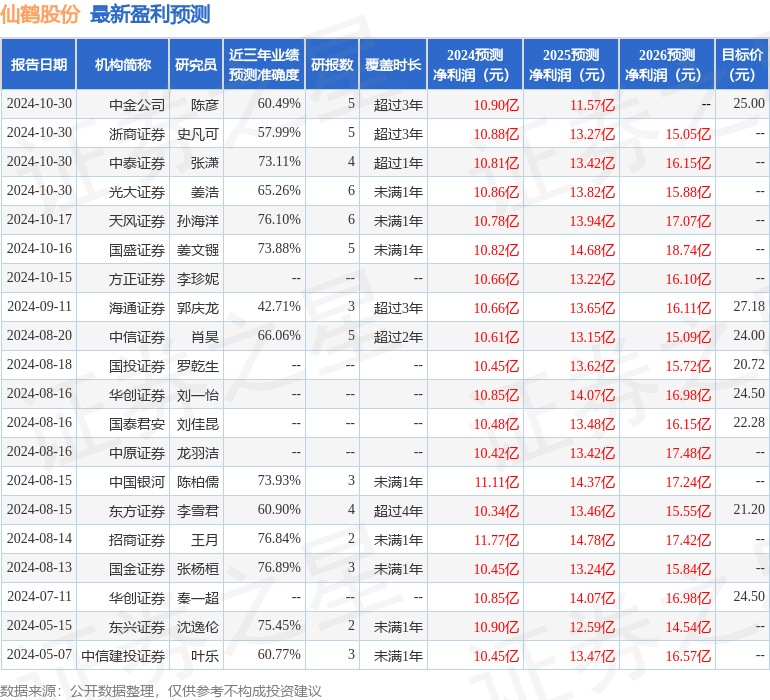

证券之星数据中心根据近三年发布的研报数据计算,国金证券张杨桓研究员团队对该股研究较为深入,近三年预测准确度均值为76.89%,其预测2024年度归属净利润为盈利10.45亿,根据现价换算的预测PE为12.36。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级16家,增持评级2家;过去90天内机构目标均价为23.38。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论