国元证券股份有限公司刘乐近期对双环传动进行研究并发布了研究报告《2024年三季度报告点评:盈利能力持续攀升,全球业务稳步打开》,本报告对双环传动给出增持评级,认为其目标价位为31.80元,当前股价为27.5元,预期上涨幅度为15.64%。

双环传动(002472) 事件: 2024年10月30日公司发布2024三季度报告:2024前三季度公司实现营业收入67.43亿元,同比增长14.83%;实现归母净利7.38亿元,同比+25.21%;扣非后归母净利润7.11亿元,同比+29.21%。 投资要点: 业绩逆势增长,利润率持续上行,彰显公司稳固实力 2024Q3整体法下SW汽车行业营收收入同比-0.25%;归母净利润同比-10.13%。公司克服行业下行压力Q3单季度营收24.2亿元,同比+10.73%;归母净利润2.65亿元,同比+20.01%,逆势稳步上涨。利润率层面,Q3公司毛利率23.96%,2024以来逐季上行;销售净利率11.41%,仅略低于Q2单季11.58%水平,为近三年单季度次高。毛利率、净利率显著高于行业16.96%和4.03%的水平,且持续保持上行,彰显公司稳固盈利能力。 新能车与智能执行机构共发力,单车价值量持续上升 公司充分发挥研发制造优势,积极响应市场对电驱动同轴减速箱齿轮的需求,显著提升市场竞争力和单车价值量。同时公司积极扩展智能汽车执行机构产品线,实现了从动力传输到整车智能化执行部件的全面覆盖,当前产品涵盖电动尾门、智能车锁、座椅调节器、热管理调节阀、智能车灯、智能翻转屏等,紧跟汽车智能化的发展趋势,进一步扩展整车驱动零部件的市场覆盖范围,巩固了产业链中的市场地位,并持续提升单车价值量。2024H1公司新能源车业务与智能执行结构业务收入增速分别达到40.31%和82.17% 匈牙利基地加快建设,国际化业务持续拓展 公司新能源汽车齿轮业务的强劲增长,海外项目逐步放量贡献显著。为进一步拓展海外市场,公司加快了匈牙利基地的建设,推动新能源汽车齿轮业务的全球化布局,并有望在欧洲传统车企和总成厂商转型过程中展现显著的市场竞争优势。目前,匈牙利基地的基础设施建设、人力资源储备和海外供应链的培育工作正稳步推进,为未来的全面投产奠定了坚实基础。 投资建议 公司作为国内领先车用驱动齿轮供应商和机器人减速器供应商,不断开拓新业务场景,稳步推进海外落地,预计2024-2026归母净利润10.32/13.40/16.39亿元。对应基本每股收益1.22/1.59/1.94元,对应当前股价PE分别为22.51/17.34/14.18倍,考虑到公司近期上涨,下调至“增持”评级。 风险提示 下游产销不及预期风险,海外拓展不及预期,机器人业务拓展不及预期

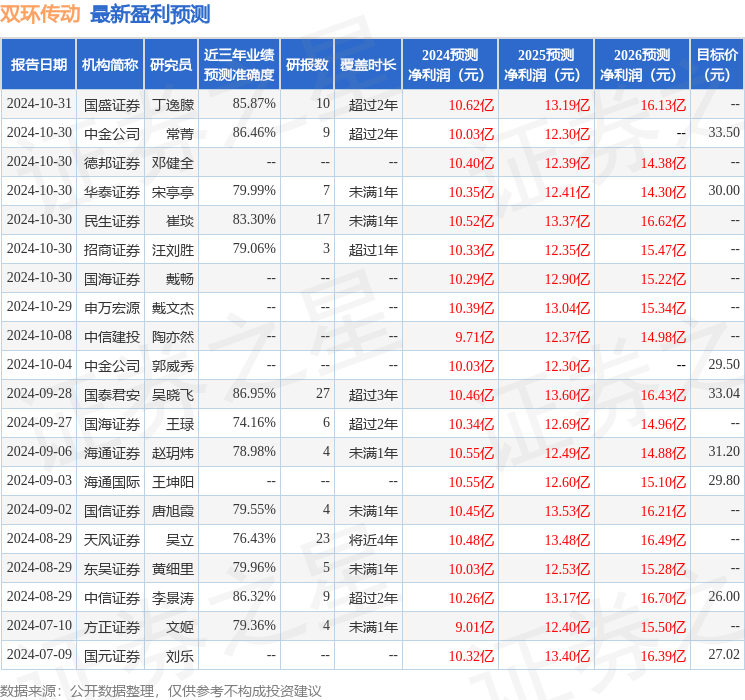

证券之星数据中心根据近三年发布的研报数据计算,国泰君安吴晓飞研究员团队对该股研究较为深入,近三年预测准确度均值高达86.95%,其预测2024年度归属净利润为盈利10.46亿,根据现价换算的预测PE为22.18。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为30.18。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论