平安证券股份有限公司杨侃,郑南宏近期对东方雨虹进行研究并发布了研究报告《经营性现金流改善,积极推出回购计划》,本报告对东方雨虹给出增持评级,当前股价为14.25元。

东方雨虹(002271) 事项: 公司公布2024年三季报,实现营收217.0亿元,同比下滑14.4%,归母净利润12.8亿元,同比下滑45.7%,扣非归母净利润11.0亿元,同比下滑49.4%;其中Q3实现营收64.8亿元,同比下滑23.8%,归母净利润3.3亿元,同比下滑67.2%。 平安观点: 三季度收入降幅扩大,毛利率保持平稳。受下游行业需求偏弱、公司审慎经营与控制中高风险客户发货影响,前三季度公司营收同比下滑14.4%,其中单三季度收入降幅有所较大,叠加前三季度期间费率同比提升2.7pct至18.6%,导致归母净利润下滑45.7%。期内毛利率同比持平为29.1%,单三季度毛利率环比提升0.1pct至28.9%;减值方面,期内计提信用减值6.3亿元,略微高于上年同期的6.2亿元。 经营性现金流大幅改善,应收款同比下滑。期内经营性净现金流同比增加42.7亿元至-4.9亿元,主要得益于公司加强经营回款,收现比同比提升,同时购买商品、接受劳务支付的现金减少,支付其他与经营活动有关的现金减少综合所致。期末应收账款、票据及其他应收款合计141.2亿元,同比减少26%;投资性房地产16.1亿元,主要因抵债资产转入。另外,公司公告拟使用自有资金或自筹资金以集中竞价交易方式回购股票,用于注销并减少公司注册资本,总金额介于5-10亿元,回购价格不超过人民币19.30元/股,彰显对公司股价的信心。 投资建议:维持盈利预测,预计公司2024-2026年归母净利润分别为18.4亿元、22.8亿元、26.0亿元,当前市值对应PE分别为19倍、16倍、14倍。行业层面,防水新规带动行业提标扩容,地产新开工持续筑底,基建端实物需求亦有望逐步好转;公司层面,积极变革渠道,凭借品牌、资金、渠道优势加速发展工程渠道、零售领域,未来经营质量将逐步提升;新品类业务拓展亦成效显现,为公司未来发展打开新的成长空 间,维持“推荐”评级。 风险提示:(1)地产销售开工恢复、基建需求落地低于预期:当前地产基本面偏弱,若后续销售复苏持续性不强,或是基建实物需求落地低于预期,将加剧防水行业需求压力。(2)防水新规落地不达预期:住建部防水新规因政策涉及面广、房企资金压力紧张、监管存在一定难度,存在新规执行落地较慢、防水需求放量不及预期的风险。(3)原材料价格继续上涨,制约行业利润率:若后续油价继续上涨,带动沥青、乳液、聚醚等原材料继续涨价,加剧公司盈利压力。(4)应收账款回收不及时与坏账计提风险:若后续地产资金环境与房企违约情况未出现好转甚至恶化,将导致应收账款回收不及时、坏账计提压力增大的风险,拖累公司业绩表现。

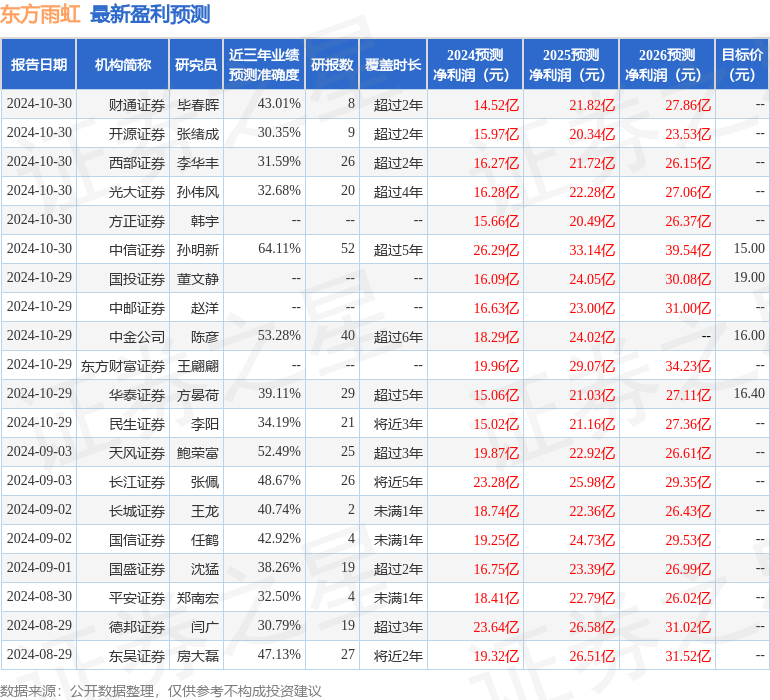

证券之星数据中心根据近三年发布的研报数据计算,中信证券孙明新研究员团队对该股研究较为深入,近三年预测准确度均值为64.11%,其预测2024年度归属净利润为盈利26.29亿,根据现价换算的预测PE为14.03。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级18家,增持评级5家;过去90天内机构目标均价为17.75。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论