东兴证券股份有限公司林瑾璐,田馨宇近期对宁波银行进行研究并发布了研究报告《2024年三季度报告点评:信贷维持高增,费用管控较好》,本报告对宁波银行给出买入评级,当前股价为25.5元。

宁波银行(002142) 事件:宁波银行发布2024年三季度报告:公司实现营收507.5亿元(YOY+7.4%),归母净利润207.1亿元(YOY+7.0%);前三季度年化ROE为14.51%,同比下降1.43pct;9月末,公司不良率0.76%,拨备覆盖率404.1%。 点评: 3Q24营收与盈利增速双双环比提升。24Q3单季营收与盈利增速分别为8.1%与10.2%,较1H24提升,在当前银行业经营大环境下较为不易。进一步拆解来看,部分原因是23Q3单季营收基数较低,另一部分原因是公司持续加强信贷投放和优化资负摆布,稳量稳价维持营收平稳增长,同时主动加强费用管控带动成本收入比同比下降。 1、逆势稳量稳价,净利息收入同比增16.9%。 在当前信贷需求偏弱的经营环境下,公司主动加大信贷投放,前三季度贷款维持同比高增19.6%,且收益率水平不低,我们测算24Q3单季生息资产收益率4.01%,环比Q2提升3bp,显示出公司强大的信贷市场拓展能力。在负债端,我们测算Q3计息负债成本率2.05%,环比微幅提升1bp,较为稳定。从净息差指标来看,前三季度净息差披露值1.85%,环比下降2bp,降幅收窄,净息差趋于稳定。我们预计伴随后续存款挂牌利率调降带动成本改善、新投放贷款利率回升带动资产收益率提升,公司净息差有望企稳回升,资产久期短且定价能力强,净息差或先于可比同业显现改善。 2、中收与其他非息表现继续低于预期。 3Q24公司中收同比下降30.3%,预计主要是占中收近8成的代理类业务收入下滑影响。其他非息方面,投资收益、汇兑损益和公允价值变动合计同比提升0.3%。相较可比同业,前三季度整体债牛行情下,债券投资收益贡献相对较小。整体来看,非息收入占营收约三成,考虑去年Q4基数较低,非息收入增速进一步下行概率不大,后续表现有待观察债券市场表现以及资本市场相关代销收入变动。 3、费用管控下,成本收入比下降。 费用管控是驱动Q3单季拨备前利润同比增长21.7%的主因。Q3单季费用支出同比下降11%带动前三季度成本收入比下降至33.4%,同比下降3.8pct。4、不良率持续低位,拨备覆盖率与拨贷比下降。 三季度末,不良率0.76%,维持低位平稳。关注贷款率继续环比上升,三季度末环比上升6bp至1.08%,已连续4个季度上升。我们预计与零售不良贷款生成率抬升有关。根据披露,6月末个人消费贷、个人经营贷不良率分别1.56%、3.04%,零售不良阶段性上行与行业趋势相符,后续需进一步观察。我们预计零售不良风险有望伴随经济企稳进一步牢固而改善。公司当前拨备安全垫厚实,风险抵补能力仍较强。三季度末,拨备覆盖率404.8%,环比下降15.7pct,拨贷比3.08%,环比下降11bp。 投资建议:公司三季报拨备前利润增速改善超预期,主要受其强大的信贷投放能力和费用管控能力驱动。略低于预期的是,非息收入增速略逊、关注贷款率延续上升、拨备覆盖率延续下降。我们认为宁波银行规模高扩张有望维持、净息差有望率先企稳、非息收入在去年Q4低基数效应下进一步下行概率不大、当前政策稳增长组合拳下零售不良风险上升或是阶段性,预计2024-2026年归母净利润增速分别为10.2%、11.3%、12.2%,对应BVPS分别为30.28、34.25、38.70元/股。2024年10月31日收盘价25.54元/股,对应0.84倍24年PB。 我们继续看好公司高成长性:一是,宁波银行深耕长三角地区,有望持续受益于区域经济发展。二是,公司体制机制市场化程度高,战略执行力强,业务高质量扩张基础扎实。历史数据显示了公司具备持续前瞻的量价摆布能力、审慎的风控能力以及业务多元化拓展能力。三是,多元利润中心逐步夯实,有望维持营收和利润的平稳较快增长,给予1.0倍24年目标PB,维持“强烈推荐”评级。 风险提示:经济复苏、实体需求恢复不及预期,扩表速度、净息差水平、资产质量受冲击。

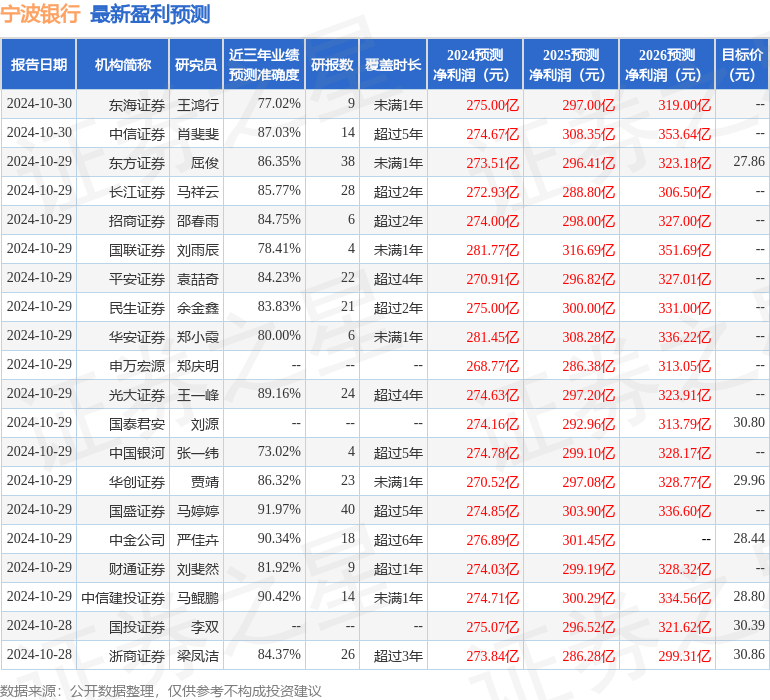

证券之星数据中心根据近三年发布的研报数据计算,国盛证券马婷婷研究员团队对该股研究较为深入,近三年预测准确度均值高达91.97%,其预测2024年度归属净利润为盈利274.85亿,根据现价换算的预测PE为6.13。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级22家,增持评级5家;过去90天内机构目标均价为30.28。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论