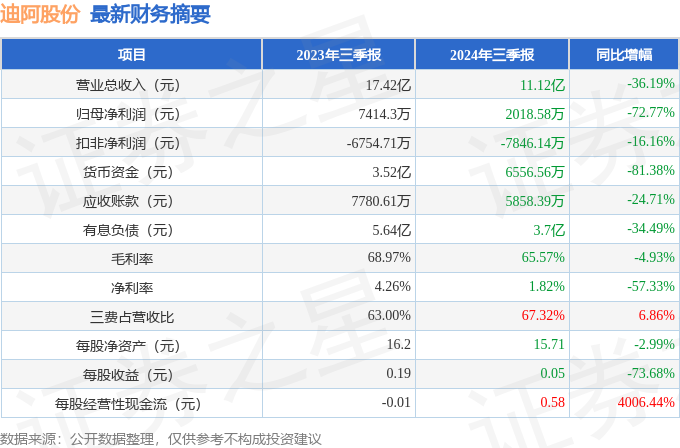

据证券之星公开数据整理,近期迪阿股份(301177)发布2024年三季报。截至本报告期末,公司营业总收入11.12亿元,同比下降36.19%,归母净利润2018.58万元,同比下降72.77%。按单季度数据看,第三季度营业总收入3.33亿元,同比下降33.41%,第三季度归母净利润-1262.85万元,同比下降160.91%。本报告期迪阿股份三费占比上升明显,财务费用、销售费用和管理费用总和占总营收同比增幅达82.46%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率65.57%,同比减4.93%,净利率1.82%,同比减57.33%,销售费用、管理费用、财务费用总计7.48亿元,三费占营收比67.32%,同比增6.86%,每股净资产15.71元,同比减2.99%,每股经营性现金流0.58元,同比增4006.44%,每股收益0.05元,同比减73.68%

财务报表中对有大幅变动的财务项目的原因说明如下:- 货币资金变动幅度为-71.22%,原因:本期购买理财产品。

- 其他流动资产变动幅度为-31.79%,原因:本期预缴的所得税和待认证、待抵扣及留抵进项税额减少。

- 长期待摊费用变动幅度为-32.33%,原因:本期门店新增装修费较少,同时摊销长期待摊装修费用。

- 其他非流动资产变动幅度为-54.62%,原因:本期一年以上到期的门店押金减少。

- 短期借款变动幅度为-38.31%,原因:本期偿还票据贴现借款增加。

- 交易性金融负债变动幅度为123.07%,原因:本期租赁黄金增加。

- 应付票据变动幅度为-36.5%,原因:本期向供应商开具银行承兑汇票减少。

- 一年内到期的非流动负债变动幅度为-34.01%,原因:门店数量减少,本期一年内到期的租赁负债减少。

- 预计负债变动幅度为-34.27%,原因:门店数量减少,相应的门店复原费减少。

- 其他综合收益变动幅度为-182.11%,原因:外币报表折算差异。

- 营业收入变动幅度为-36.19%,原因:本期钻石镶嵌市场需求仍显不足,加之黄金产品良好态势带来的冲击。

- 税金及附加变动幅度为-41.2%,原因:随着营业收入下降,税金及附加同向减少。

- 销售费用变动幅度为-35.67%,原因:公司对低势能门店进行优化,相关的人力成本、使用权资产折旧、装修费摊销等同向下降、且推广投入较上年同期减少。

- 研发费用变动幅度为-30.64%,原因:本期研发投入减少。

- 其他收益变动幅度为-57.68%,原因:本期收到的政府补贴减少。

- 信用减值损失变动幅度为140.87%,原因:前期因预计提前闭店无法收回的门店租赁押金在本期收回。

- 资产减值损失变动幅度为79.98%,原因:随着公司对低势能门店进行一系列优化、且前期对存在减值迹象门店已评估计提资产减值,本期补充计提的相关减值损失减少。

- 资产处置收益变动幅度为95.69%,原因:本期门店租赁提前到期产生的资产处置收益增加。

- 营业外收入变动幅度为56.26%,原因:本期收到赔偿款增加。

- 营业外支出变动幅度为-56.76%,原因:本期门店租赁提前到期支付的违约金减少。

- 经营活动产生的现金流量净额变动幅度为4006.44%,原因:报告期应付票据到期兑付减少及租赁黄金增加、且随着公司销售规模及门店数量减少,支付的人力成本、税费、市场推广等费用减少。

- 投资活动产生的现金流量净额变动幅度为-74.94%,原因:报告期赎回的理财产品同比减少。

- 筹资活动产生的现金流量净额变动幅度为31.1%,原因:报告期分配的现金股利同比减少。

- 汇率变动对现金及现金等价物的影响变动幅度为-900.47%,原因:本期期末汇率变动导致现金资产汇兑收益减少。

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为1.1%,资本回报率不强。去年的净利率为3.16%,算上全部成本后,公司产品或服务的附加值不高。

- 偿债能力:公司现金资产非常健康。

- 融资分红:公司上市3年以来,累计融资总额46.76亿元,累计分红总额14.00亿元,分红融资比为0.3。

- 商业模式:公司业绩主要依靠股权融资及营销驱动。需要仔细研究这类驱动力背后的实际情况。

分析师工具显示:证券研究员普遍预期2024年业绩在6950.0万元,每股收益均值在0.18元。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论