中邮证券有限责任公司赵洋近期对北新建材进行研究并发布了研究报告《Q3主业需求表现韧性,两翼业务持续高增》,本报告对北新建材给出买入评级,当前股价为31.6元。

北新建材(000786) 事件 公司发布24年三季报,公司单Q3实现收入67.7亿元,同比+19.8%;归母净利润9.3亿元,同比+8.2%,扣非归母净利润9.1亿元+3.5%;前三季度公司实现收入203.6亿元,同比+19.4%;归母净利润31.5亿元,同比+14.1%,扣非归母净利润30.7亿,同比+12.7% 点评 分产品看,公司前三季度轻质建材/涂料/其他业务分别实现收入142.4/35.8/25.5亿元,同比+3.7%/+18.7%/+735.0%,在竣工压力显著的背景下,公司一体两翼战略下实现稳健增长,反映出公司作为行业龙头经营韧性;尤其两翼业务实现高增长,防水业务在渠道端进一步完善,聚焦修缮、旧改、家装零售等市场,客户端聚焦央国企,涂料增长主要来自于嘉宝莉并表贡献。 盈利端,公司盈利能力小幅下滑,24Q3单季度毛利率/净利率分别为30.1%/13.95%,同比-1.9/-1.4pct,考虑到原材料及能源价格平稳,我们预计毛利率环比下行与下游需求走弱相关;24Q3期间费用率14.66%,同比+0.6pct,其中销售/管理/研发/财务费用率分别同比变化+0.51/+0.45/-0.3/-0.05pct,销售/管理费用的增加预计主要系新并购子企业导致费用有所增加。 国际化稳步推进:前三季度公司国际化业务收入1.71亿元,同比+121.2%,实现净利润0.18亿元,同比+27.39%;石膏板业务在坦桑尼亚的市场占有率跃居第一;泰国石膏板及其配套项目开工建设。 盈利预测:我们预计公司24-25年收入分别为277亿、297亿,同比+23.42%、7.34%,预计24-25年归母净利润分别为43.95亿、46.62亿,同比+24.72%、+6.08%;对应24-25年PE分别为11.9X、11.2X,给予“买入”评级。 风险提示: 地产竣工超预期下滑风险;新业务拓展不及预期风险。

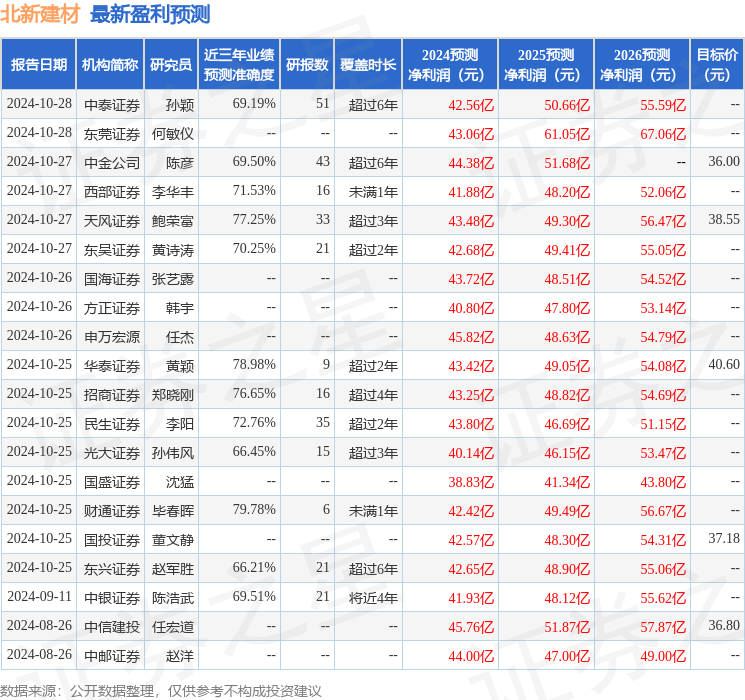

证券之星数据中心根据近三年发布的研报数据计算,财通证券毕春晖研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利42.42亿,根据现价换算的预测PE为12.59。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级24家,增持评级7家;过去90天内机构目标均价为37.5。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论