中原证券股份有限公司龙羽洁近期对致欧科技进行研究并发布了研究报告《季报点评:收入延续高增,分红彰显信心》,本报告对致欧科技给出买入评级,当前股价为18.76元。

致欧科技(301376) 事件: 公司发布2024年三季报。2024年前三季度公司实现营业收入57.28亿元,同比+38.49%,实现归母净利润2.78亿元,同比-3.11%,实现扣非归母净利润2.58亿元,同比-17.44%;经营活动产生的现金流量净额14.96亿元,同比+40.41%;基本每股收益0.69元,同比-9.21%;加权平均净资产收益率8.75%,同比-3.97pct。 其中:Q3实现营业收入20.07亿元,同比+34.49%,实现归母净利润1.06亿元,同比+5.44%,实现扣非归母净利润0.99亿元,同比-1.46%。 投资要点: 公司收入保持较快增长,利润降幅收窄。 2024年前三季度公司收入延续较快增速,同比增长38.49%,主要是由于公司营销力度增强,新品及次新品销售占比进一步提升,新兴渠道TEMU拓展顺利,销售规模扩大。前三季度归母净利润2.78亿元,同比-3.11%,较2024年中报归母净利润增速-7.73%收窄了4.62pct;单看Q3归母净利润1.06亿元,同比+5.44%,环比+49.30%;公司业绩情况有所改善,主要是由于公司主动调高了部分产品的售价,以对冲海运费上升和汇兑收益减少对公司利润的影响。 产品价格调高改善毛利率水平,四季度海运费压力仍存。 2024年前三季度公司毛利率为35.10%,同比-1.76pct,但较中报提升了0.18pct;其中Q3毛利率35.44%,同比-2.25pct,环比+1.58pct,毛利率有所改善。毛利率较去年下降主要由于受到红海事件影响,海运费价格较去年同期有所上涨,根据同花顺数据,中国出口集装箱运价指数(CCFI)2024年前三季度呈现波动上升走势,平均值为1584.76,较去年同期+64.44%。2024年初CCFI为936.83,7月下旬涨至年内高点2180.69,涨幅达132.77%,而后开始回落,截至2024年10月25日,CCFI回落至1366.40。公司24Q3毛利率有所改善主要由于公司主动调高产品价格来对冲海运费影响,虽然海运费近期有所回落,但由于公司采用长协模式,对海运费走势反映相对滞后,预计公司24Q4海运费仍处于年内阶段性高点,对公司毛利率继续形成压制;展望2025年,预计海运费将回落,成本方面将有所改善,从而带动公司毛利率修复。 销售费用提升及汇兑收益减少导致净利率下滑,营销效果有待进一步释放。 2024年前三季度公司净利率为4.85%,同比-2.08pct,但较中报提升了0.24pct;其中Q3净利率5.28%,同比-1.46pct,环比+1.50pct,净利率 第1页/共5页 有所改善。期间费用方面,前三季度公司期间费用率29.76%,同比+2.05pct,其中销售、管理、研发、财务费用率分别为24.67%、3.63%、0.94%、0.52%,分别同比+1.77、-0.25、-0.25、+0.78pct。销售费用增加主要由于平台销售规模增加导致平台交易费增长,以及加大营销活动投入所致;财务费用增加主要由于外汇汇率波动导致汇兑收益减少以及利息收入减少所致。公司在营销方面力度持续增强,公司销售规模随之扩大,营销效果已逐步显现,未来会结合销售转化率情况进一步管控营销费用。 积极响应一年多次分红,三季度拟分红回报股东。 公司积极响应一年多次分红,在符合利润分配原则、保证公司正常经营和长远发展前提下,公布了2024年前三季度利润分配预案,拟定向全体股东每10股派发现金股利1元人民币(含税),合计派发现金红利人民币4015万元(含税),股利支付率达14.47%。公司进行前三季度分红显示了对股东回报的重视,同时也反映了公司对未来盈利前景的信心。 维持公司“买入”评级。 公司将继续加大新品投放力度,支撑未来收入增长;巩固现有优势渠道的基础上积极拓展新兴平台和线下市场;加强费用管控改善成本及利润率;稳步推进海外本土履约能力及东南亚供应链的迁移,规模优势持续提升;目前公司备货充足,为Q4旺季销售做好准备,期待公司在海外销售旺季中实现进一步增长。 维持公司“买入”评级。预计2024年、2025年、2026年公司可实现归母净利润分别为4.09亿元、5.42亿元、7.26亿元,对应EPS分别为1.02元、1.35元、1.81元,对应PE分别为18.92倍、14.28倍、10.67倍。 风险提示:地缘政治及贸易摩擦的风险;海运费及汇率大幅波动的风险;国外需求不及预期的风险;行业竞争加剧的风险。

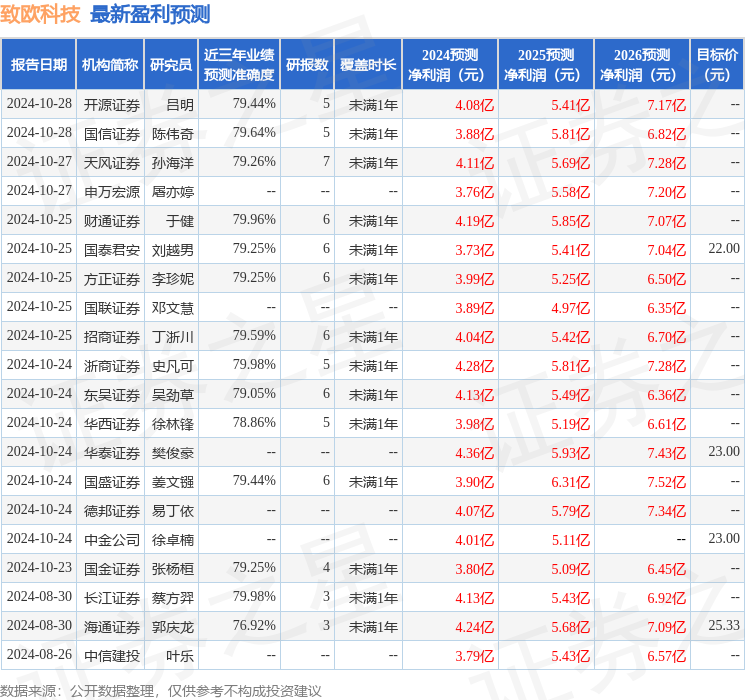

证券之星数据中心根据近三年发布的研报数据计算,浙商证券史凡可研究员团队对该股研究较为深入,近三年预测准确度均值为79.98%,其预测2024年度归属净利润为盈利4.28亿,根据现价换算的预测PE为17.53。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级18家,增持评级7家;过去90天内机构目标均价为23.2。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论