国金证券股份有限公司郑树明近期对山东高速进行研究并发布了研究报告《Q3业绩承压 拟投资潍莱高速改扩建》,本报告对山东高速给出买入评级,当前股价为8.66元。

山东高速(600350) 业绩简评 2024年10月29日,山东高速发布2024年第三季度报告。2024Q1-Q3公司实现营业收入199.01亿元,同比增长10.9%;实现归母净利润25.2亿元,同比下滑5.7%。其中,Q3公司实现营收77.6亿元,同比增长19.3%;实现归母净利润8.8亿元,同比下滑2.7%。 经营分析 营业收入同比增长,公路通行费收入减少。2024Q1-Q3公司营业收入同比增长10.9%,主要系PPP项目建造期服务收入增加所致。主业方面,2024Q1-Q3公司实现通行费收入75.69亿元,同比减少7.44%,主要由于车流量下滑。其中,公司核心路产济青高速实现通行费收入24.4亿元,同比下滑13.6%,主要系济青中线通车分流,交叉路段改扩建影响。 毛利率同比下降,费用率同比改善。3Q2024公司实现毛利率26.3%,同比下降5.52pct,主要或由于零毛利的PPP建造收入增加。费用率方面,2023年公司期间费用率为10.2%,同比下降2.4pct。其中销售费用率为0.18%,同比增加0.09pct;管理费用率为3.58%,同比下降0.20pct;研发费用率为1.54%,同比增加0.90pct;财务费用率为4.91%,同比下降3.19pct,主要因压降贷款利率减少利息支出及利息收入增加所致。2024Q1-Q3公司实现投资收益9.66亿元,同比减少0.25%,其中公司债权投资同比增长41.98%。由于公司毛利率下滑,3Q2024公司归母净利率为11.37%,同比下降2.96pct。 公司拟投资潍莱高速改扩建工程。为促进公司公路业务可持续发展,公司拟投资潍莱高速(S16荣潍高速公路莱阳至潍坊段)改扩建工程项目。项目总投资估算约68.75亿元,资本金比例为25%。潍莱项目路线全长137.274公里,设计速度为120公里/小时。项目设计工期36个月,拟于2024年11月开工建设,2027年10月建成通车。假设本项目经营期25年,则项目资本金财务内部收益率为5.5%,投资回收期17.4年。若批复路产期限更长,则项目收益率更高。 盈利预测、估值与评级 考虑到车流量下滑,下调公司2024-2026年归母净利预测至33.4亿元、37.6亿元、44.9亿元(原38.9亿元、44.1亿元、48.8亿元),维持“买入”评级。 风险提示 经济修复不及预期风险,改扩建工程建设进度不及预期风险,高速公路收费政策变化风险,投资收益大幅缩减风险。

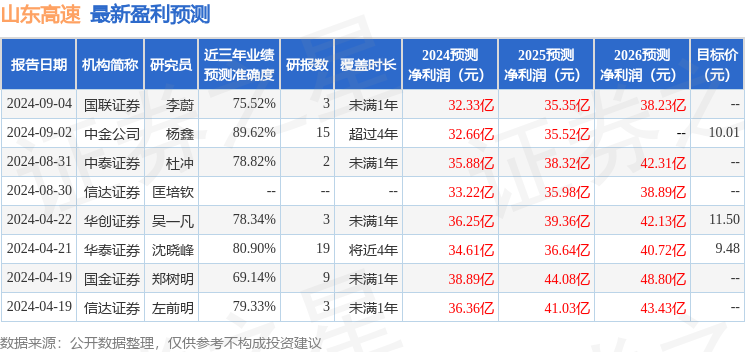

证券之星数据中心根据近三年发布的研报数据计算,中金公司杨鑫研究员团队对该股研究较为深入,近三年预测准确度均值高达89.62%,其预测2024年度归属净利润为盈利32.66亿,根据现价换算的预测PE为13.01。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为9.71。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论