开源证券股份有限公司金益腾,张晓锋,宋梓荣近期对远兴能源进行研究并发布了研究报告《公司信息更新报告:Q3投资收益环比大幅增长,公司业绩超预期》,本报告对远兴能源给出买入评级,当前股价为6.66元。

远兴能源(000683) Q3投资收益环比大幅增长,公司业绩超预期,维持“买入”评级 2024年前三季度公司实现营业收入103.72亿元,同比+29.04%,实现归母净利18.05亿元,同比+19.84%。对应Q3单季度,公司实现营业收入33.03亿元,环比-12.84%,实现归母净利润5.96亿元,环比仅小幅下跌6.94%。Q3公司阿拉善天然碱项目产销量稳步提升,对业绩形成有力支撑,同时公司投资收益环比大幅增长,业绩超预期。但考虑到纯碱价格下跌,我们维持公司2024-2026年盈利预测,预计实现归母净利分别为27.21、27.33、30.79亿元,对应EPS分别为0.73、0.73、0.83元,当前股价对应PE分别为9.1、9.1、8.1倍。我们认为,未来随着阿拉善二期项目建设投产,公司有望进一步打开成长空间,维持公司“买入”评级。 Q3纯碱均价环比下降,阿拉善项目四条产线均达产,有力支撑公司业绩根据百川盈孚数据,2024年Q3河南重碱、轻碱均价分别为1,837、1,617元/吨,环比分别-13.54%、-18.48%。尽管Q3为纯碱行业检修季,行业开工率有所下降,但2023-2024年行业新增产能较多,下游浮法玻璃、光伏玻璃出现部分产线放水冷修,需求环比有所下滑,纯碱价格承压下行。纯碱工厂库存由Q2末的86.54万吨上涨至9月底的145.56万吨,工厂库存涨幅达68.2%。然而随着公司阿拉善项目一期逐步达产,公司产销稳步提升,公司天然碱工艺的成本优势一定程度抵消了纯碱价格下跌。另外,公司参股子公司蒙大矿业三季度利润水平较Q2有所增长,大幅提振公司Q3投资收益,有力支撑了公司业绩。 公司二期项目已启动建设,看好公司长期成长 根据公司投资者关系管理信息显示,公司阿拉善天然碱项目一期四条生产线均已具备达产条件,目前各条生产线正常稳定运行。随着一期项目达产、达标,公司纯碱生产成本有望进一步下降。同时项目二期已于2023年底启动,目前正在按照计划有序推进建设,计划于2025年12月建成,看好公司长期成长。 风险提示:宏观经济复苏不及预期、项目建设不及预期、下游需求疲弱。

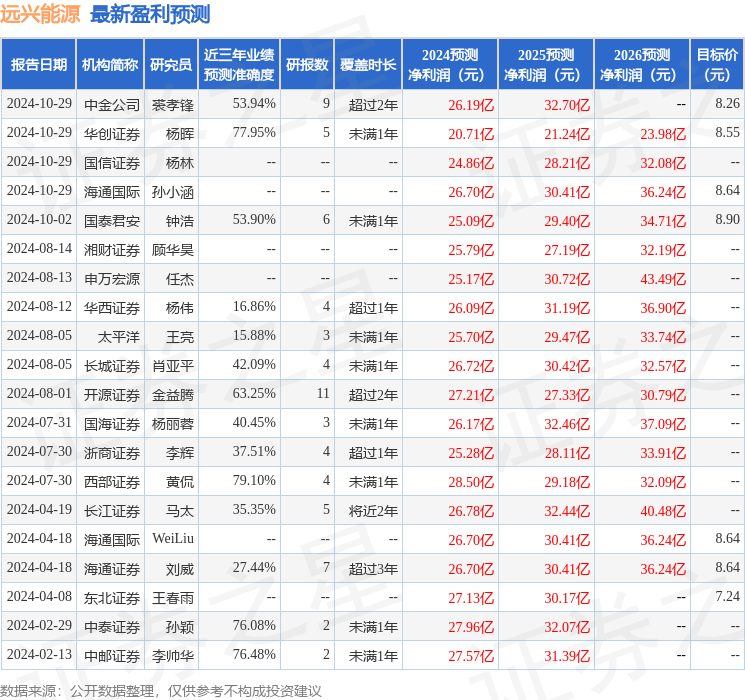

证券之星数据中心根据近三年发布的研报数据计算,西部证券黄侃研究员团队对该股研究较为深入,近三年预测准确度均值为79.1%,其预测2024年度归属净利润为盈利28.5亿,根据现价换算的预测PE为8.76。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级8家,增持评级4家;过去90天内机构目标均价为8.8。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论