东吴证券股份有限公司周尔双近期对怡合达进行研究并发布了研究报告《2024年三季报点评:Q3归母净利润增速转正,新能源拖累减轻业绩拐点已至》,本报告对怡合达给出增持评级,当前股价为25.9元。

怡合达(301029) 投资要点 Q3单季度归母净利润增速转正,业绩拐点已至 公司2024年前三季度实现营收18.57亿元,同比-15.72%;实现归母净利润3.28亿元,同比-27.31%;实现扣非归母净利润3.24亿元,同比-28.05%。2024年前三季度公司归母净利润降幅大于营收降幅,主要系公司毛利率同比下滑叠加期间费用率同比有所提升。 单季度来看:2024Q3实现营收6.27亿元,同比-7.35%,相比于2024年前两季度营收同比-19.42%降幅有所收窄;实现归母净利润1.06亿元,同比+0.31%,单季度归母净利润同比增速实现转正;实现扣非归母净利润1.04亿元,同比-0.72%。 盈利能力有所下滑,销售&管理费用率有所提高 公司2024年前三季度毛利率为35.44%,同比-3.92pct。2024Q3单季度毛利率为35.05%,同比-0.55pct,环比-1.06pct。公司毛利率下滑主要系下游毛利率较低的锂电板块占比较24H1略有回升,拖累综合毛利率水平。2024年前三季度销售净利率为17.67%,同比-2.82pct。2024Q3单季度销售净利率为16.85%,同比+1.29pct,环比-1.46pct。 期间费用率方面,2024年前三季度公司期间费用率达15.83%,同比+0.87pct,其中销售/管理/财务/研发费用率同比+0.80pct/+1.27pct/-1.24pct/+0.04pct,管理费用率提升主要系职工薪酬提升,财务费用率下降主要系收到银行定期存款利息。 FA业务布局深化&下游结构优化,FB业务有望迎快速增长期 1)公司不断深化FA业务布局:主要措施包括:①持续开发产品品类:截至2024H1末,公司已成功开发涵盖226个大类、3,880个小类、180余万个SKU的FA工厂自动化零部件产品体系;②加强供应链管理能力:公司建立了敏捷制造的自制供应、OEM/ODM供应和集约化采购的产品供应体系,2023年整体交期达成率达96.85%,同比+1.8pct。 2)下游结构优化:公司下游结构持续优化,毛利率偏低的光伏、新能源下游营收占比不断下降,其中光伏下游占比从2023年的15%下降至2024H1的11%,新能源下游占比从2023年的31%下降至2024H1的17%。 3)FB业务快速增长,开辟增长新曲线:2023年公司FB业务快速增长,实现营收1.56亿元,同比+117%,公司对自动报价系统和自动编程系统进行升级开发,为客户提供更加智能化的“来图定制加工”。 盈利预测与投资评级:考虑到制造业复苏低于预期,我们下调公司2024-2026年归母净利润预测分别为4.59(原值6.30)/5.53(原值7.92)/6.65(原值10.42)亿元,当前股价对应动态PE分别为34/28/23倍,考虑到公司收入结构正逐渐转型以及未来长期成长性,维持“增持”评级。 风险提示:原材料价格波动、制造业恢复不及预期、行业竞争加剧。

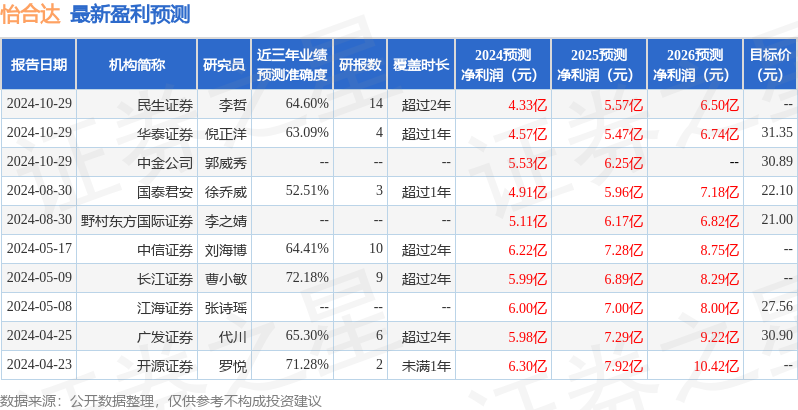

证券之星数据中心根据近三年发布的研报数据计算,长江证券曹小敏研究员团队对该股研究较为深入,近三年预测准确度均值为72.18%,其预测2024年度归属净利润为盈利5.99亿,根据现价换算的预测PE为24.9。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为31.63。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论