华安证券股份有限公司徐偲,余倩莹近期对太阳纸业进行研究并发布了研究报告《2024Q3营收稳健增长,资产处置拖累净利润》,本报告对太阳纸业给出买入评级,当前股价为13.01元。

太阳纸业(002078) 主要观点: 事件:公司发布2024年第三季度报告,资产处置拖累净利润 公司发布2024年第三季度报告,2024年前三季度实现营业收入309.75亿元,同比增长6.07%;实现归母净利润24.59亿元,同比增长15.08%;实现归母扣非净利润25.91亿元,同比增长24.26%。单季度来看,2024Q3实现营业收入104.51亿元,同比增长5.99%;实现归母净利润7.01亿元,同比下降20.84%;实现扣非归母净利润7.74亿元,同比下降10.74%。公司在第三季度确认了信用减值损失和资产处置收益,对业绩形成拖累。 第三季度毛利率承压,净利率有所拖累 2024前三季度毛利率为16.35%,同比提升0.90pct;第三季度毛利率为13.96%,同比下降2.77pct。2024前三季度销售/管理/研发/财务费用率分别为0.43%/2.35%/1.99%/1.66%,分别同比+0.05/-0.07/-0.58/-0.47pct;第三季度销售/管理/研发/财务费用率分别为0.43%/2.26%/1.74%/1.16%,分别同比+0.05/-0.01/-0.81/-0.54pct。2024前三季度归母净利率为7.94%,同比提升0.62pct;第三季度归母净利率为6.71%,同比下降2.27pct,第三季度盈利能力下滑。 项目持续推进,产能有序扩张 公司颜店厂区3.7万吨特种纸基新材料项目预计将在2025年上半年进入试产阶段,并拟在2024年启动14万吨特种纸项目二期工程,将进一步提升公司特种纸的产能,进一步丰富和优化公司产品结构,提升企业在国内特种纸领域的竞争力。山东基地兖州厂区20万吨溶解浆生产线搬迁工程已经于2024年10月初启动,预计将于2025年二季度完成本次溶解浆生产线的搬迁和升级改造工作。广西基地南宁“年产525万吨林浆纸一体化技改及配套产业园项目”中的另外一条高档包装纸生产线项目(南宁园区PM11和PM12)已经在2024年上半年启动实施,拟投资建设的两台纸机预计将在2025年四季度陆续进入试产阶段;南宁年产30万吨生活用纸项目规划分两期建设,南宁生活用纸项目(一期)的4条生活用纸生产线已经在2024年三季度陆续进入试产阶段;南宁林浆纸一体化技改及配套产业园(二期)项目将建设年产40万吨特种纸生产线、年产35万吨漂白化学木浆生产线、年产15万吨机械木浆生产线及相关配套设施,预计将在2025年年底前陆续进入试产阶段。南宁太阳拟处置部分固定资产,在收购六景公司后全力盘活收购资产,对六景公司动力车间相关机器设备、动力车间房屋及建筑物和原员工倒班宿舍房屋进行拆除及清理处置,本次固定资产清理预计将减少公司第三季度利润约9860万元。 投资建议 公司作为国内领先的造纸企业,林浆纸一体化成本优势明显。短期随着广西南宁基地一期项目达产及二期项目投建,产能扩张贡献业绩增量,长期老挝基地林木资源壁垒稳固。我们预计公司2024-2026年营收分别为419.62/458.71/490.23亿元,分别同比增长6.1%/9.3%/6.9%;归母净利润分别为32.25/36.81/40.65/亿元(前值为34.09/38.89/42.67亿元),分别同比增长4.5%/14.1%/10.4%。截至2024年10月28日总股本及收盘市值对应EPS分别为1.15/1.32/1.45元,对应PE分别为11.87/10.40/9.42倍,维持“买入”评级。 风险提示 市场竞争加剧的风险,原材料价格波动的风险,汇率波动的风险,客户的信用风险。

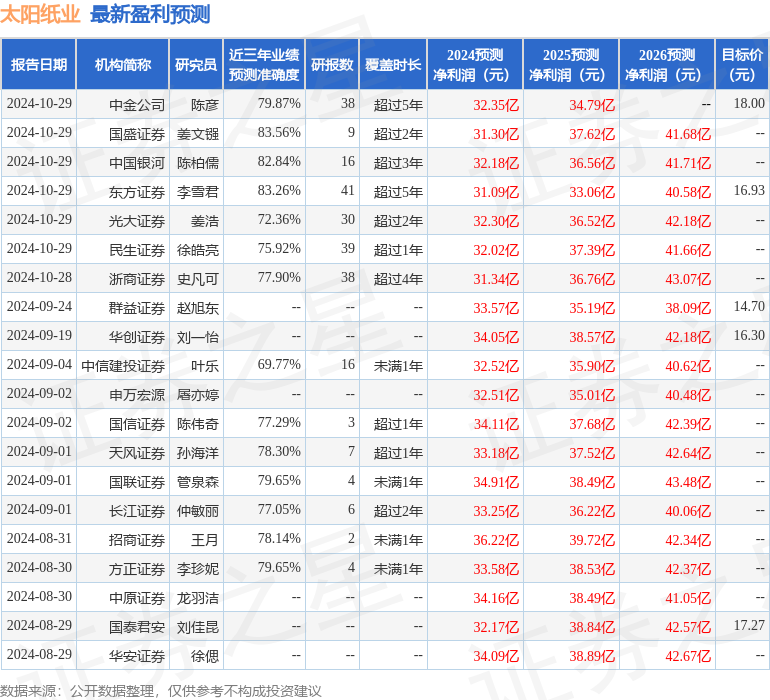

证券之星数据中心根据近三年发布的研报数据计算,国盛证券姜文镪研究员团队对该股研究较为深入,近三年预测准确度均值高达83.56%,其预测2024年度归属净利润为盈利31.3亿,根据现价换算的预测PE为11.62。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级20家,增持评级3家,中性评级1家;过去90天内机构目标均价为16.64。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论