民生证券股份有限公司李哲,罗松近期对怡合达进行研究并发布了研究报告《2024年三季报点评:控费增效效果显著,基本面将触底回升》,本报告对怡合达给出买入评级,当前股价为26.52元。

怡合达(301029) 公司发布2024年三季报。2024Q1-Q3,公司实现营收18.57亿元,同比下滑15.72%,归母净利润3.28亿元,同比下滑27.31%,毛利率35.44%,同比降3.92pct,净利率17.67%,同比降2.82pct;2024Q3,公司实现营收6.27亿元,同比降7.35%,归母净利润1.06亿元,同比增0.31%,毛利率35.05%,同比降0.55pct,净利率16.85%,同比增1.29pct。 三费率均有所下降,控费增效效果显著。2024Q3,公司营收同比仍有一定幅度下滑,我们预计与新能源锂电与光伏业务需求偏弱有关,但收入降幅呈现收窄趋势。此外,公司归母净利润实现增长,结束连续2个季度的下滑,毛利率角度,同比略下滑0.55pct,降幅同样呈现收窄趋势,预计与低毛利率的新能源锂电业务占比降低有关,同时公司也在加大高毛利率业务的拓展;净利率同比增长1.29pct,与公司期间费用率走低有关,销售/管理/研发费用率分别是5.3%/7.3%/3.8%,同比分别降0.67pct/0.23pct/1.60pct,公司控费增效效果显著。我们预计随着新能源锂电与光伏行业需求逐步筑底,公司后续将迎来营收转正。 经营现金流改善,存货周转改善。2024Q3,公司经营活动现金流金额1.74亿元,同比增加0.36亿元;2024Q1-Q3,公司销售商品提供劳务收到的现金/营业收入达90.46%,同比提升12.84pct。经营活动现金流净额/营收达32.84%,同比提升25.07pct。2024Q1-Q3,公司存货周转天数为108.61天,同比下降8.25天,呈现改善趋势。但随着公司生产产能的投产,公司固定资产周转天数从2023年前三季度的85.18天提升至2024年前三季度的98.53天,总资产周转天数从2023年前三季度的431.17天提升至2024年前三季度的534.97天。 募资到位,继续扩大生产产能。公司本次通过非公开发行募资约8.64亿元用于华南二期和华东运营总部建设投资,两大基地合计投资约26.95亿元,截至2024年10月23日,公司累计已投入4.15亿元。公司逆势积极扩大产能,有望在需求复苏的情况下实现盈利性与营收的双重提升。 投资建议:公司作为FA领域的龙头企业,竞争力显著。预计公司2024-2026年归母净利润分别是4.33/5.57/6.50亿元,对应PE分别是36x/28x/24x,维持“推荐”评级。 风险提示:1.SKU扩容失败风险;2.行业价格战加剧导致盈利性走低风险。

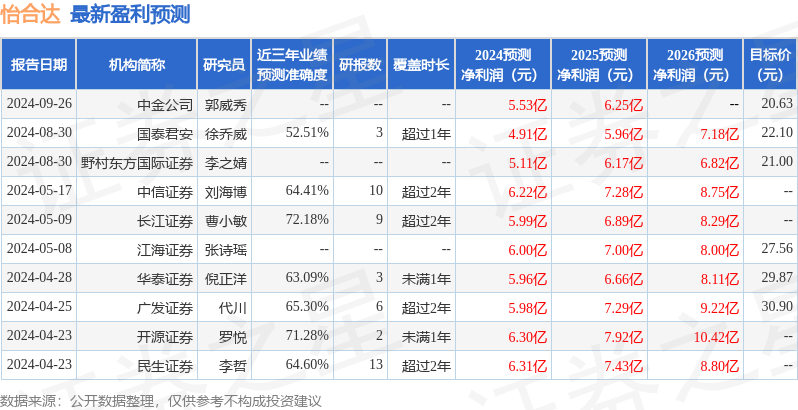

证券之星数据中心根据近三年发布的研报数据计算,长江证券曹小敏研究员团队对该股研究较为深入,近三年预测准确度均值为72.18%,其预测2024年度归属净利润为盈利5.99亿,根据现价换算的预测PE为25.5。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为20.83。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论