中邮证券有限责任公司李媛媛近期对伟星股份进行研究并发布了研究报告《Q3收入保持快速增长,奖金计提变化影响业绩》,本报告对伟星股份给出买入评级,当前股价为14.11元。

伟星股份(002003) 事件描述 公司公布24年三季报,24Q1-Q3实现收入35.8亿元,同比+23.3%实现归母净利润6.2亿元,同比+17.2%;其中24Q3实现收入12.8亿元,同比+19.3%,实现归母净利润2.1亿元,同比-9.9%。公司奖金计提方式变化影响Q3业绩增长。 点评 国际化战略下Q3收入延续良好增长态势。24Q1/Q2/Q3公司收入增速分别为14.8%/32.2%/19.3%,Q3延续良好的增长态势;Q3分品类来看,纽扣拉链齐发力,均保持较快增长;Q3分地区来看,国际化战略下国外客户展现更强的增长势头,份额持续提升,国内客户增长受消费景气度回落影响有所放缓。 毛利率提升,奖金计提方式变化影响期间费用率。公司24Q1-Q3毛利率/归母净利率分别为42.7%/17.4%,同比变化分别+1.12pct/-0.91pct,销售费用率/管理费用率/研发费用率分别为8.2%/9.9%/3.7%,同比变化分别为+0.73pct/+0.74pct/-0.14pct;其中24Q3毛利率/归母净利率分别为44.3%/16.2%,同比变化分别为+2.1pct/-5.2pct,销售费用率/管理费用率/研发费用率分别为8.6%/11.3%/3.8%,同比变化分别为+1.8pct/+3.2pct/+0.1pct;公司毛利率稳步提升,得益于智能化制造及数字化等优化效率;销售管理费用率提升主要系24年起改变奖金计提方式,由原来的四季度一次性计提变为按季度计提,24Q1-Q3因奖金计提方式变化带来销售/管理费用分别增加0.5亿元/0.4亿元。此外,23Q3资产处置收益为0.2亿元带来净利率波动。 盈利预测及投资建议:公司为全球领先的辅料供应商,近年国际化战略下客户不断延展,通过快反等优势不断缩小与YKK差距,持续提升份额。我们保持公司盈利预测,预计24-26年归母净利润分别为6.97亿元/8.05亿元/9.16亿元,对应PE分别为22.5倍/19.5倍/17.1倍,维持“买入”评级。 风险提示: 下游客户景气度不及预期,份额提升不及预期等。

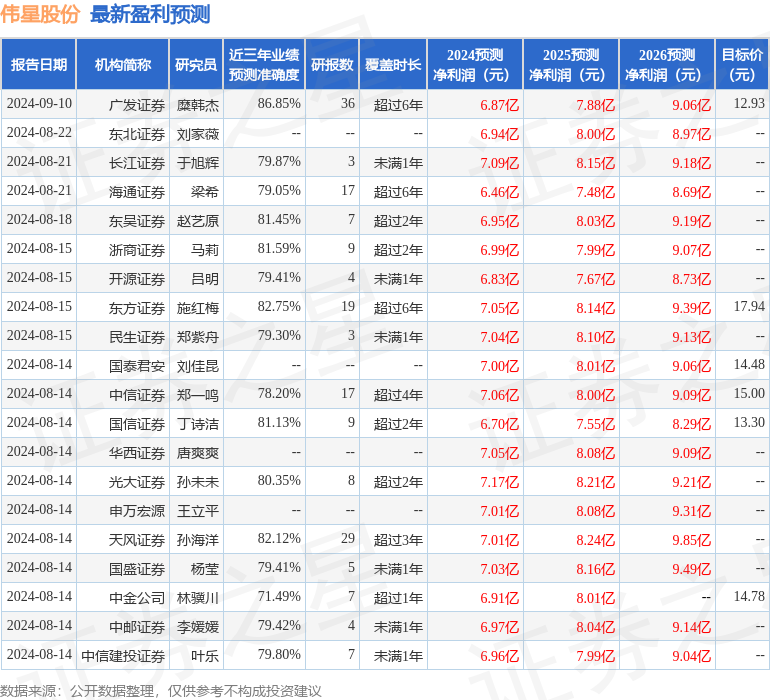

证券之星数据中心根据近三年发布的研报数据计算,广发证券糜韩杰研究员团队对该股研究较为深入,近三年预测准确度均值高达86.85%,其预测2024年度归属净利润为盈利6.87亿,根据现价换算的预测PE为23.92。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级20家,增持评级1家;过去90天内机构目标均价为14.34。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论