华龙证券股份有限公司彭棋近期对北新建材进行研究并发布了研究报告《2024年三季报点评报告:坚定推动“一体两翼,全球布局”,业绩逆势增长》,本报告对北新建材给出增持评级,当前股价为31.07元。

北新建材(000786) 事件: 2024年10月25日,北新建材发布2024年三季报:2024年前三季度公司实现营业收入203.64亿元,同比增长19.44%;实现归属上市公司股东的净利润31.45亿元,同比增长14.12%。 观点: 业绩逆势增长。2024年前三季度,公司业绩逆势增长,前三季度公司实现营业收入203.64亿元,同比增长19.44%;实现归母净利31.45亿元,同比增长14.12%。分业务来看,2024年前三季度公司防水业务稳健提升,实现营业收入35.78亿元,同比增长18.67%,毛利率为19.29%,同比提升0.24个百分点;公司涂料业务深度融合发展,实现营业收入25.48亿元,同比增长735.04%,毛利率为31.20%,同比提升3.44个百分点;公司国际化业务持续向好,实现营业收入1.71亿元,同比增长121.16%,净利润为0.18亿元,同比增长27.39%。 坚定推动“一体两翼,全球布局”。截至2024年6月30日,公司已形成投放市场的石膏板有效产能合计35.62亿平方米,石膏板产品市场份额在国内石膏板行业排名第一。2024年上半年,公司安徽全椒防水卷材和防水砂浆生产线开工建设,防水业务布局进一步完善。同时,在涂料板块,公司完成嘉宝莉涂料的联合重组,公司强化战略客户开拓,促进树脂产能释放,并加快建设上海粉末涂料生产线项目。公司防水及涂料两翼业务布局进一步完善,有望为公司贡献更多业绩增量。此外,在国际化方面,公司石膏板业务在坦桑尼亚的市场占有率跃居第一,泰国石膏板及其配套项目开工建设,境外销量、营收、利润同比保持大幅增长,继续保持高质量发展势头。 盈利预测及投资评级:公司是全球最大石膏板轻钢龙骨产业集团,同时公司的防水和涂料业务布局持续完善。我们假设公司2024-2026年石膏板业务收入增速分别为4%、8%、8%;龙骨业务收入增速分别为5%、10%、10%;防水业务收入增速分别为32%、15%、15%;涂料业务收入增速分别为310%、15%、15%。据此我们预计公司2024-2026年分别实现营业收入276.16亿元、307.68亿元、343.27亿元,归母净利润43.99亿元、49.90亿元、56.58亿元,当前股价对应PE分别为11.9、10.5、9.3倍。参考2024年可比公司平均估值31.7倍PE,维持“增持”评级。 风险提示:宏观环境出现不利变化;石膏板需求不及预期;龙骨需求不及预期;防水、涂料行业竞争加剧;原材料价格大幅变化等。

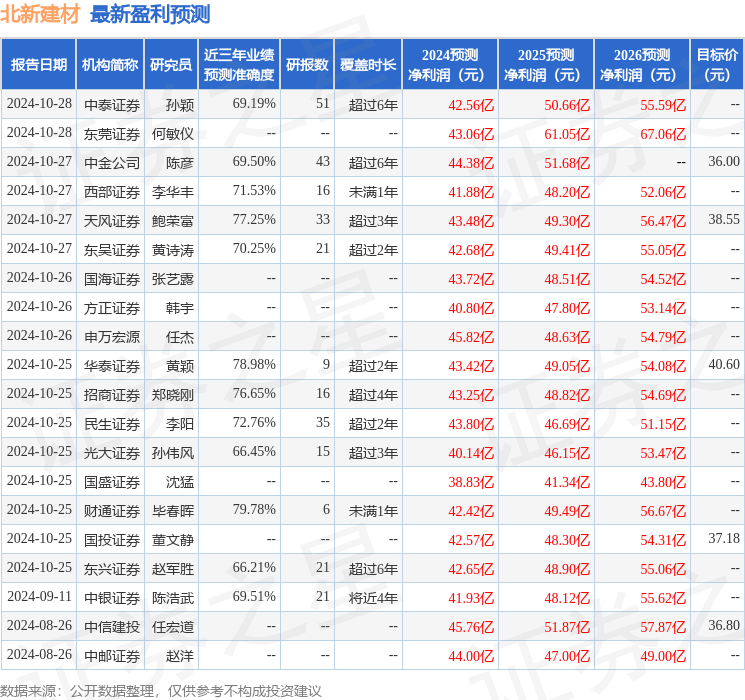

证券之星数据中心根据近三年发布的研报数据计算,财通证券毕春晖研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利42.42亿,根据现价换算的预测PE为12.38。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级24家,增持评级7家;过去90天内机构目标均价为37.5。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论