民生证券股份有限公司周泰,李航,王姗姗,卢佳琪近期对中国海油进行研究并发布了研究报告《2024年三季报点评:24Q3利润同比增长,新签巴西区块潜力可期》,本报告对中国海油给出买入评级,当前股价为27.16元。

中国海油(600938) 事件:2024年10月28日,公司发布2024年第三季度报告。2024年前三季度,公司实现营业收入3260.2亿元,同比增长6.3%;实现归母净利润1166.6亿元,同比增长19.5%;实现扣非归母净利润1158.7亿元,同比增长21.1%。 24Q3归母净利润同比增长。24Q3,公司实现营业收入为992.5亿元,同比下降13.5%,环比下降13.9%;归母净利润为369.3亿元,同比增长9.0%,环比下降7.7%;扣非归母净利润为366.7亿元,同比增长9.9%,环比下降7.7%。 24Q3油气产量同比增长7%。24Q3,公司油气净产量为179.5百万桶油当量(包含权益法核算的5.2百万桶油当量),同/环比+6.9%/-1.6%。分区域来看,24Q3国内产量实现121.6百万桶油当量,同/环比+6.3%/-2.3%;国外实现58.1百万桶油当量,同/环比+8.8%/+0.2%。分品种来看,24Q3公司石油产量实现139.0百万桶,同/环比+7.4%/-2.4%;天然气产量实现2355亿立方英尺,同/环比+5.2%/+1.8%。 原油价格同环比下降,成本管控能力突出。据wind数据,24Q3布伦特原油期货价格为78.71美元/桶,同/环比-8.4%/-7.4%。在此背景下,24Q3公司的石油液体平均实现价格为76.41美元/桶,同比-8.2%;天然气平均实现价格为7.75美元/千立方英尺,同比+2.6%。公司成本端管控能力依然突出,24年前三季度的桶油主要成本为28.14美元/桶,同比-0.8%;其中,桶油的作业费、折旧折耗及摊销、弃置费、销售管理费、除所得税以外的其他税金同比-1.5%、+0.8%、-9.8%、-7.6%、+0.7%。 新签4个巴西海上勘探区块石油合同,增储上产持续向前。公司于10月新签订4个巴西海上勘探区块石油合同,分别是桑托斯盆地S-M-1813(该盆地此前已获得Libra和Buzios)、佩罗塔斯盆地P-M-1737/39/97,共计4个区块,总面积约2600平方公里,前者由中国海油拥有100%的作业者权益,后三者由巴西国家石油公司拥有50%的作业者权益、中国海油和壳牌拥有20%和30%的非作业者权益。公司在产巴西油气项目效益明显:①Mero油田:权益比重10%,已投产2期项目,到2025年预计将有4期项目运行,Mero1~2高峰日产量为36万桶油当量,预计2028年高峰日产量将达60万桶油当量,年化权益量相当于2023年净产量的3.2%;②Buzios油田:权益比重7.34%,已投产5期项目,到2027年预计将有11期项目运行,Buzios1~5期项目高峰日产量为87万桶油当量,预计2029年高峰日产量达150万桶油当量,年化权益量相当于2023年净产量的5.8%。因此我们预计巴西新项目潜力可期。 投资建议:公司储产空间高,成本管控能力强,兼具成长性和高分红的特点,且随着国资委将上市公司价值实现和市值管理分别纳入到公司绩效评价体系和央企负责人考核中,央企被低估的估值有望实现理性回归。我们预计,公司2024-2026年归母净利润分别为1469.82/1565.09/1649.86亿元,EPS分别为3.09/3.29/3.47元/股,对应2024年10月28日的PE分别为9/8/8倍,维持“推荐”评级。 风险提示:油气勘探建设不及预期,国际局势变动对原油价格造成冲击,宏观经济不及预期,能源政策变动风险。

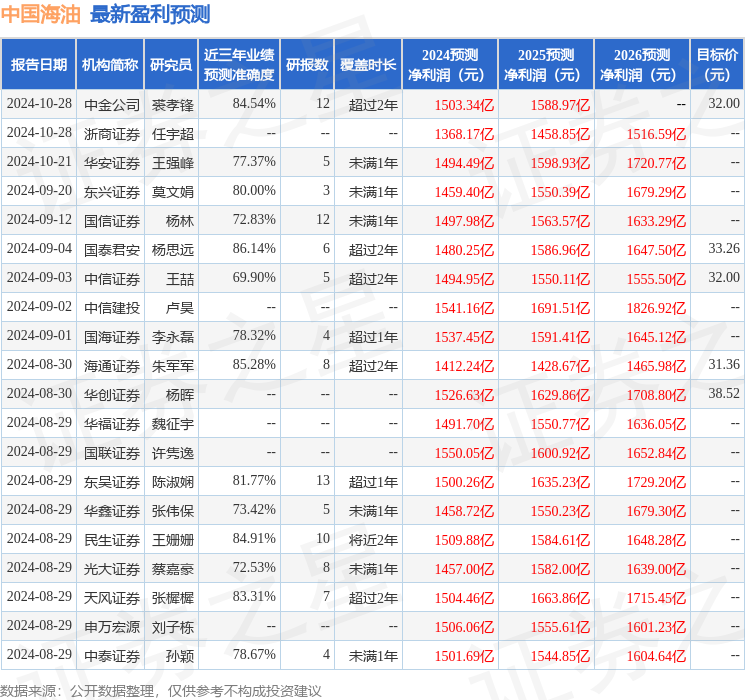

证券之星数据中心根据近三年发布的研报数据计算,国泰君安杨思远研究员团队对该股研究较为深入,近三年预测准确度均值高达86.14%,其预测2024年度归属净利润为盈利1480.25亿,根据现价换算的预测PE为8.81。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级23家,增持评级1家;过去90天内机构目标均价为34.02。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论