华安证券股份有限公司张帆近期对杰瑞股份进行研究并发布了研究报告《合同负债增加显著,持续看好公司发展》,本报告对杰瑞股份给出增持评级,当前股价为35.05元。

杰瑞股份(002353) 主要观点: 2024年Q3公司经营稳定 公司发布2024年三季报,三季度实现营业收入30.90亿元,同比减少7.38%;实现归属上市公司股东的净利润5.10亿元,同比减少2.04%;实现归属上市公司股东的扣非经常性损益的净利润4.77亿元,同比减少6.74%。基本每股收益0.50元,同比减少1.22%。公司经营的净利率相比于去年同期有所提升,公司经营效率有所改善。 合同负债增长显著,三费管控稳定 根据公司三季报信息,合同负债较年初增加99.14%,主要原因系收到新增订单的客户预付款增加。销售费用较去年同期增加13.75%,管理费用较去年同期增加6.07%,研发费用较去年同期增加11.25%,三费管控相对稳定。 股东回购彰显信心 公司于2024年9月26日召开2024年第二次临时股东大会,审议通过了《2024年半年度利润分配及资本公积金转增股本的议案》,以公司2024年6月30日的总股本1,023,855,833股剔除存放于公司回购专用证券账户6,156股后的1,023,849,677股为基数,向全体股东每10股派发现金红利1.2元(含税),送红股0股(含税),不以公积金转增股本。截至2024年10月18日,公司本次权益分配方案已实施完毕,彰显公司信心。 投资建议 我们看好公司油服压裂设备领跑行业+海外渗透率持续提升,维持预测为:2024-2026年营业收入为153.55/170.82/191.51亿元;2024-2026年预测归母净利润分别为27.71/32.42/38.29亿元;2024-2026年对应的EPS为2.71/3.17/3.74元。公司当前股价对应的PE为13/11/9倍,维持“增持”投资评级。 风险提示 1)技术研发突破不及预期;2)下游需求不及预期;3)核心技术人员流失;4)原材料成本大幅波动影响毛利率;5)油价波动的风险。

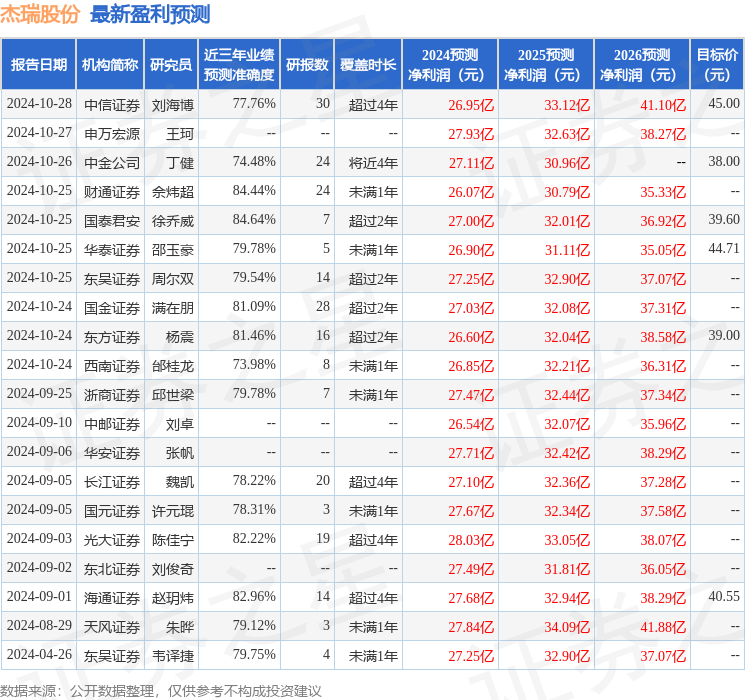

证券之星数据中心根据近三年发布的研报数据计算,国泰君安徐乔威研究员团队对该股研究较为深入,近三年预测准确度均值高达84.64%,其预测2024年度归属净利润为盈利27亿,根据现价换算的预测PE为13.19。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级16家,增持评级5家;过去90天内机构目标均价为39.8。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论