东吴证券股份有限公司朱国广近期对济川药业进行研究并发布了研究报告《2024年三季报点评:降幅环比二季度明显收窄,盈利能力保持较高水平》,本报告对济川药业给出买入评级,当前股价为30.59元。

济川药业(600566) 投资要点 事件:2024年前三季度,公司实现营收58.05亿元(-11.19%,同比下滑11.19%,下同),归母净利润19.03亿元(-2.13%),扣非归母净利润16.99亿元(-7.06%);单Q3季度,公司实现营收17.71亿元(-7.18%),归母净利润5.65亿元(-6.58%),环比增长14.5%;扣非归母净利润5.19亿元(-10.69%),环比增长14.21%。利润端降幅环比二季度明显改善,好于我们的预期。 公司收入下滑主要系雷贝拉唑钠肠溶胶囊集采降价影响,不考虑雷贝拉唑下,单Q3收入同比增长。单Q3季度,公司蒲地蓝消炎口服液、小儿豉翘清热颗粒表现好于二季度。二线品种持续放量,硫酸镁钠钾口服用浓溶液、健胃消食口服液、黄龙止咳颗粒等均表现亮眼。明后年来看,蒲地蓝消炎口服液正式转为双跨(1类)资质产品后有望进一步拓展院外市场,小儿豉翘清热糖浆有望成为颗粒剂的良好补充。 毛利率、净利率环比有所提升:2024年Q3,公司销售毛利率为78.53%,同比下滑3.3pct,主要系中药材成本价格及产品结构变化的影响。环比来看,2024年Q3毛利率提升1.22pct。从费用率上看,公司通过对销售团队的优化,2024年Q3销售费用率同比下滑4.84pct至32.77%;研发费用率同比下滑1.26pct至5.01%;财务费用率和管理费用率有所提升。随着整体费用率的下滑,公司2024年Q3净利率提升至31.97%(+0.24pct),盈利能力保持在比较好的水平。 盈利预测与投资评级:考虑到感冒呼吸类产品整体大环境的影响,我们将公司2024-2026年归母净利润由30.2/33.9/38.0下调至26.3/29.8/33.1亿元,对应估值为11/9/9X;基于公司1)高基数压力逐步在消化;3)二线品种持续放量,研发管线开始收获;3)BD和销售能力强,有望形成大品种代销,维持“买入”评级。 风险提示:集采风险,BD品种存在不确定性,产品销售不及预期,研发不及预期等。

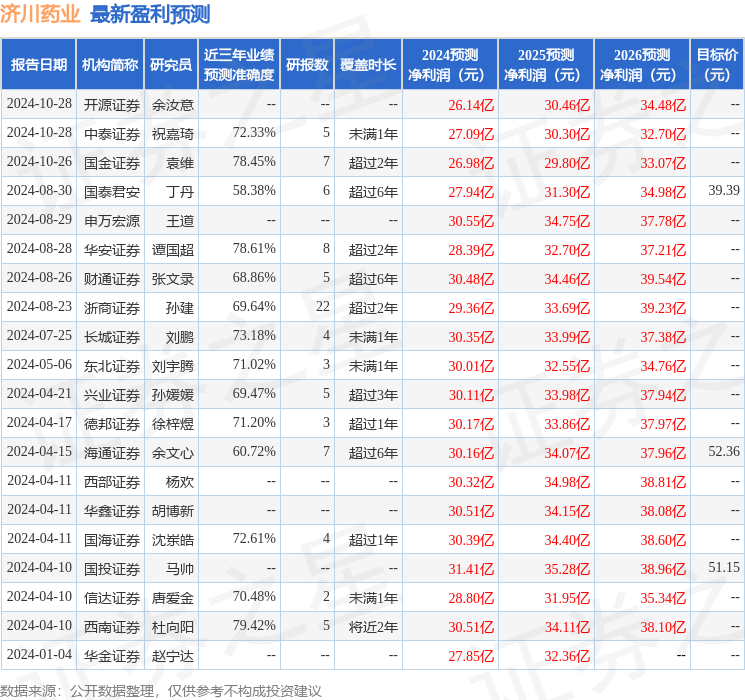

证券之星数据中心根据近三年发布的研报数据计算,西南证券杜向阳研究员团队对该股研究较为深入,近三年预测准确度均值为79.42%,其预测2024年度归属净利润为盈利30.51亿,根据现价换算的预测PE为9.24。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级10家;过去90天内机构目标均价为39.39。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论