民生证券股份有限公司周泰,李航,王姗姗,卢佳琪近期对山西焦煤进行研究并发布了研究报告《2024年三季报点评:期间费用环比增长,24Q3业绩承压》,本报告对山西焦煤给出买入评级,当前股价为8.27元。

山西焦煤(000983) 事件:2024年10月29日公司发布2024年三季报,前三季度归属于母公司所有者的净利润28.46亿元,同比减少49.52%;营业收入330.93亿元,同比减少18.68%。 24Q3业绩环比下滑。24Q3公司实现营业收入115.23亿元,同比下降12.28%,环比增长4.58%,归母净利润8.8亿元,同比下降21.54%,环比下降13.42%。24Q3公司销售毛利率为33.29%,同比下降1.59个百分点,环比下降0.78个百分点。 24Q3期间费用环比增长。24Q3公司期间费用合计为16.63亿元,同比下降24.48%,环比增长15.44%。其中管理费用10.05亿元,同比下降1,83%,环比增长15.12%,销售费用1.66亿元,同比增长24.05%,环比增长115.37%。 竞得上马区块探矿权,利于公司长远发展。据公告,公司参与了山西省自然资源厅网上挂牌出让的山西省吕梁市兴县区块煤炭及共伴生铝土矿探矿权的竞拍。公司以247.05亿元竞得该宗煤炭及共伴生铝土矿探矿权。山西省吕梁市兴县区块煤炭及共伴生铝土矿探矿权涉及煤炭资源储量95277.5万吨,铝土矿资源储量5561.23万吨,镓矿资源储量3431.28吨。煤种主要为1/3焦煤、气煤,规划产能800万吨/年。参考10月24日宁波焜烨贸易有限公司竞得山西省中阳县下枣林区块铝土矿采矿权的吨铝土矿资源价款,测算得山西焦煤兴县区块中铝土矿资源价值为138.13亿元,则煤炭资源价值为108.92亿元,吨煤资源价格为11.43元。同时,公告显示,兴县区块北与公司所属斜沟煤矿相邻,地质构造简单,开采条件较好,公司已经积累了丰富的开采经验,兴县井田的开发,可借助斜沟煤矿开采技术优势,充分利用斜沟选煤厂洗选能力和铁路专用线运输能力,提高公司产品的市场占有率,提升公司自身竞争优势。 公司持续高比例分红,股息投资价值较高。2021年起,公司开始高比例分红,2021-2023年公司现金股利支付率分别为78.67%和63.54%和67.07%。假设现金分红比例为60%,以我们预计2024年归母净利润34.74亿元测算,股息率为4.36%(对应2024年10月29日市值),股息率投资价值较高。 投资建议:我们预计2024-2026年公司归母净利润为34.74/35.93/38.85亿元,对应EPS分别为0.61/0.63/0.68元/股,对应2024年10月29日的PE分别均为14/13/12倍。考虑公司内生外延增长预期,以及高现金分红比例,维持“推荐”评级。 风险提示:下游需求修复不及预期;煤炭价格大幅下行;集团资产注入不及预期,资源的开发存在不确定性。

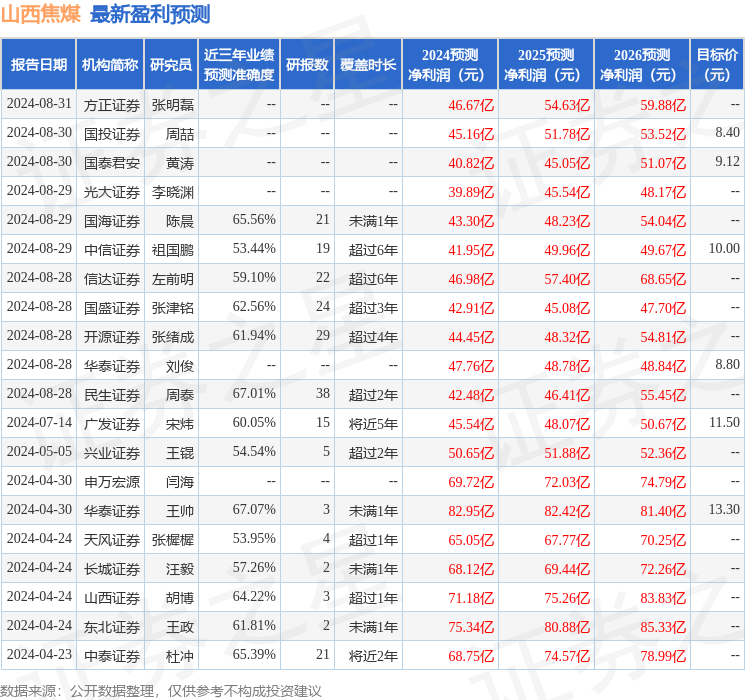

证券之星数据中心根据近三年发布的研报数据计算,华泰证券王帅研究员团队对该股研究较为深入,近三年预测准确度均值为67.07%,其预测2024年度归属净利润为盈利82.95亿,根据现价换算的预测PE为5.77。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为9.57。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论