华安证券股份有限公司王强峰近期对龙佰集团进行研究并发布了研究报告《三季度业绩环比改善,拓展钛产业链一体化》,本报告对龙佰集团给出买入评级,当前股价为18.95元。

龙佰集团(002601) 主要观点: 事件描述 2024年10月28日晚,龙佰集团发布2024三季报,公司Q3实现营业收入70.81亿元,同比增长0.85%,环比增长8.77%,实现归母净利润8.42亿元,同比下降4.29%,环比增长9.33%,销售毛利率25.81%,环比下降0.87pct。 Q3钛白粉价格回落毛利率收窄,产销量增加公司业绩环比改善2024以来,钛白粉行业受内需走弱影响,以及下游谨慎消化库存使得钛白粉库存逐步累库,钛白粉价格有所回落。根据百川数据,2024Q3钛白粉均价15405元/吨,环比下降4.7%。此外,2024Q3钛精矿/海绵钛均价分别为0.2/4.7万/吨,环比变化+2.0/-8.3%,钛白粉作为公司最重要的产品,一定程度影响毛利率,2024Q3公司销售毛利率25.81%,环比下降0.87pct。公司钛白粉具有成本及规模双重优势,积极拓展销售渠道,预计产销量环比改善,使得收入及业绩保持正增长。当前,受内需需求淡季以及反倾销影响,钛白粉价格处于底部区间,我们预计随着行业内高成本企业逐步减产以及行业去库完成,未来钛白粉价格仍有弹性。 钛白粉产业链一体化更加齐全,打开公司持续增长空间 公司2022年并表了攀枝花振兴矿业有限公司,同时进行两矿联合开发项目,使公司控制的钒钛磁铁矿资源量翻倍,2024年,公司自有矿山钛精矿自给率约50%,目前正积极推进“红格北矿区两矿联合开发”与“徐家沟铁矿开发”两大核心项目,未来全部投产后,将进一步提升自有资源供给能力。此外,公司与四川资源集团签署《战略合作框架协议》,四川资源集团下属子公司四川省钒钛产业投资发展有限公司竞得红格南矿采矿权,红格南矿资源储量:铁矿石32.56亿吨、TiO22.85亿吨、V2O5598.56万吨、Co48.84万吨。红格南矿毗邻公司控制的红格铁矿和庙子沟铁矿,该合作将有利于拓宽公司未来原材料等产品的供应渠道,增强供应链的韧性与灵活性。 投资建议 公司垂直一体化钛产业链成本优势显著,加速布局钛精矿及高端海绵钛项目,将为公司带来第二成长空间,目前钛白粉行业景气度向好,预计公司2024-2026年归母净利润分别为34.29、41.53、48.90亿元,同比增速为6.3%、21.1%、17.8%。当前股价对应PE分别为13、11、9倍。维持“买入”评级。 风险提示 (1)项目建设进度不及预期的风险;(2)项目审批进度不及预期的风险;(3)原材料价格大幅波动的风险;(4)产品价格大幅下跌的风险。

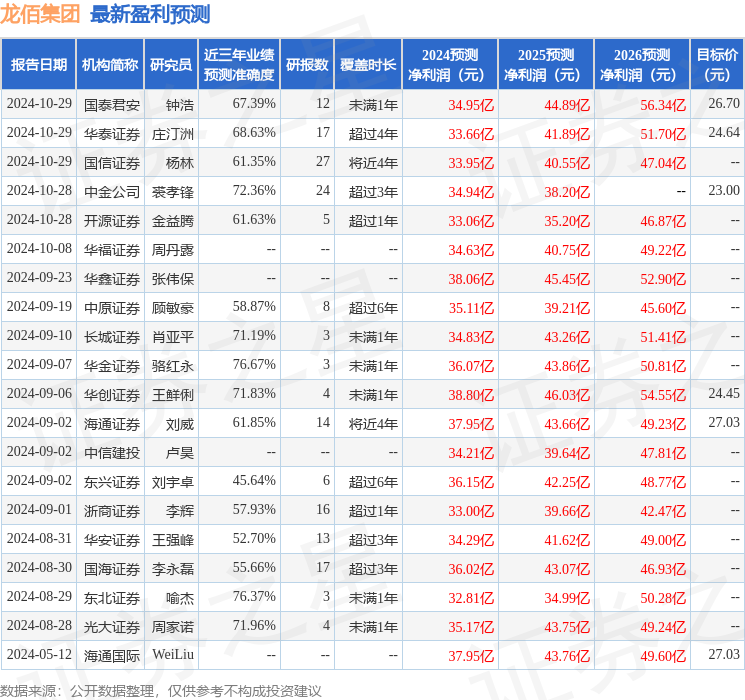

证券之星数据中心根据近三年发布的研报数据计算,华金证券骆红永研究员团队对该股研究较为深入,近三年预测准确度均值为76.67%,其预测2024年度归属净利润为盈利36.07亿,根据现价换算的预测PE为12.65。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级18家,增持评级5家;过去90天内机构目标均价为23.44。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论