东吴证券股份有限公司周尔双近期对纽威数控进行研究并发布了研究报告《2024年三季报点评:业绩符合预期,静待行业需求回暖》,本报告对纽威数控给出增持评级,当前股价为16.96元。

纽威数控(688697) 投资要点 公司营收稳健增长,价格竞争导致公司净利润小幅下滑 2024年前三季度公司实现营收18.34亿元,同比+5.45%;实现归母净利润2.28亿元,同比-3.53%;实现扣非归母净利润2.02亿元,同比-3.74%。其中2024Q3单季度实现营收6.72亿元,同比+6.37%;实现归母净利润0.83亿元,同比-1.12%;实现扣非归母净利润0.76亿元,同比+1.67%。2024年前三季度公司积极开拓海内外机床市场,但机床市场整体需求偏弱,行业价格竞争加剧,公司毛利率略有下降,归母净利润短期承压。 毛利率略有下降,销售/管理费用率降低研发投入持续加码 2024年前三季度公司毛利率为25.47%,同比-1.01pct,其中2024Q3单季度毛利率为25.73%,同比-1.47pct,环比+0.98pct。Q3单季度公司毛利率环比有所改善,前三季度毛利率仍然保持下降我们判断主要系机床行业需求复苏不及预期,价格竞争仍较为激烈。2024年前三季度公司销售净利率为12.41%,同比-1.16pct,其中2024Q3单季度销售净利率为12.33%,同比-0.94pct,环比+0.08pct。前三季度销售净利率伴随毛利率同步下滑。2024年前三季度公司销售/管理/财务/研发费用率分别为6.63%/1.53%/0.39%/4.79%,同比-0.24pct/-0.04pct/+0.23pct/+0.09pct。2024年前三季度公司经营管理提质增效,销售费用率与管理费用率同步下降,另外公司研发投入加码,前三季度研发费用同比+7.38%提升至0.88亿元。 合同负债有所提高,应付偿还拖累经营活动现金流 截至2024Q3末公司合同负债3.49亿元,相比2023年末+21.12%,合同负债增幅较高,表明公司在手订单充沛。2024年前三季度公司经营活动产生的现金流量净额为0.68亿元,同比-62.26%,主要系报告期内偿还经营性应付票据,采购商品及劳务的现金流出增加。 研发投入持续提高巩固竞争力,募投产能释放打开长期成长空间 1)公司研发投入持续加码:2024年前三季度公司研发费用为0.88亿元,同比+7.38%。截至2024H1末,公司累计获得发明专利22件,实用新型专利180件,外观设计专利23件,软件著作权39件。公司研发投入长期维持在较高水平,有望不断巩固技术优势,提高产品竞争力。 2)公司募投产能有望2024年全部达产:截至2024H1末,公司IPO募投建设的三期中高端数控机床产业化项目累计投入进度已达83.86%,预计在2024年内实现全部达产。全部达产后,将新增各类数控机床产品共计2000台,按照公司2023年机床平均售价约59万元/台计算,将新增机床产值将近12亿元,产能释放将打开公司长期成长空间。 盈利预测与投资评级:我们维持公司2024-2026年归母净利润预测为3.34/3.90/4.57亿元,当前市值对应PE分别为17/14/12倍,考虑公司长期成长性,维持公司“增持”评级。 风险提示:制造业复苏不及预期,机床需求不及预期,行业竞争加剧。

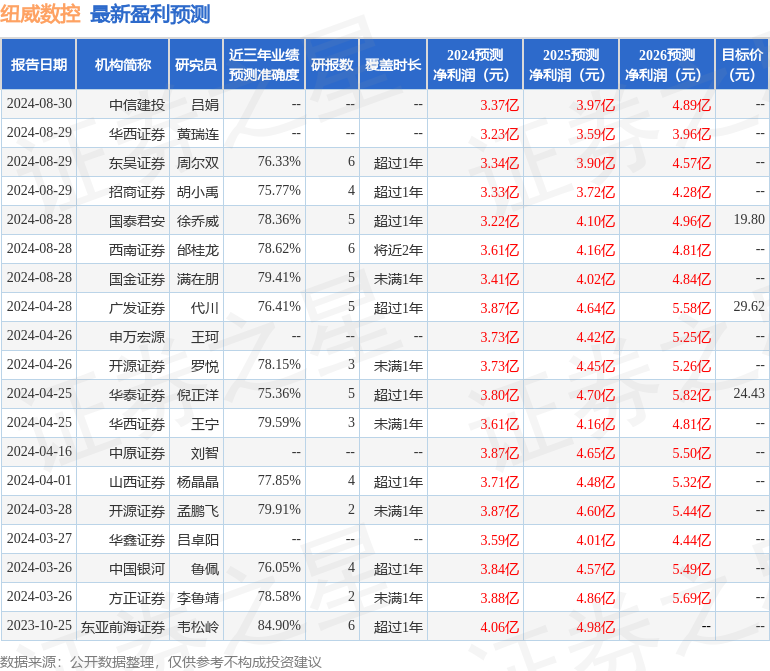

证券之星数据中心根据近三年发布的研报数据计算,东亚前海证券韦松岭研究员团队对该股研究较为深入,近三年预测准确度均值高达84.9%,其预测2024年度归属净利润为盈利4.06亿,根据现价换算的预测PE为13.64。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级6家,增持评级4家;过去90天内机构目标均价为22.58。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论