华福证券有限责任公司王瑛,魏征宇近期对中国海油进行研究并发布了研究报告《增储上产持续发力,桶油成本管控良好》,本报告对中国海油给出买入评级,当前股价为27.14元。

中国海油(600938) 投资要点: 事件 中国海油发布公司24年三季度报告,公司Q1-Q3实现营业收入3260.24亿元,同比去年上升6.3%;归属于上市公司股东的净利润为1166.59亿元,同比增加19.5%,基本每股收益2.45元。Q3单季度实现营业收入992.54亿元,同比下滑13.5%,,归母净利润369.28亿元,同比增加9%。 增储上产持续见成效 公司实现油气销售收入人民币2714.3亿元,同比上升13.9%,主要原因是销量增加、实现价格上涨以及汇率变动的综合影响。2024年前三季度,绥中36-1/旅大5-2油田二次调整开发项目、深海一号二期天然气开发项目和渤中19-2油田开发项目等顺利投产,其他新项目正稳步推进。 前三季度油气净产量达542.1百万桶油当量,同比上升8.5%,三季度单季油气产量为179.6百万桶油当量,同比上升7%。分区域来看,中国净产量369.2百万桶油当量,同比上升6.8%,主要得益于渤中19-6和恩平20-4等油气田的产量贡献;海外净产量172.9百万桶油当量,同比上升12.2%,主要得益于圭亚那Payara项目投产带来的产量增长。从产品类别来看,前三季度实现石油产量422.4百万桶,同比增长8.36%,天然气产量696.5十亿立方英尺,同比增长8.95%。 公司持续推进增储上产,2024年前三季度,公司共获得9个新发现,并成功评价23个含油气构造。第三季度,公司共获得2个新发现并成功评价5个含油气构造。其中,中国海域获得新发现文昌10-3东,展现了珠江口盆地西部中深层天然气良好勘探前景;并成功评价曹妃甸23-6,储量规模持续扩大,有望成为大中型油田。 桶油成本管控良好,资本支出符合预期 前三季度,国际油价冲高回落,布伦特原油期货均价为81.82美元/桶,同比基本持平。公司前三季度平均实现油价79.03美元/桶,同比上升2.9%,平均实现气价为7.78美元/千立方英尺,同比下降1.8%。桶油主要成本管控良好,前三季度桶油主要成本为28.14美元,略高于上半年,同比基本持平。公司资本支出约人民币953.4亿元,同比增加6.6%,2024年预算资本开支1250-1350亿元。 公司盈利预测及投资评级:由于油气价格变动,我们调整公司24-26年归母净利润至1459/1550/1636亿元(前值为1492、1551、1636),每股EPS分别为3.07/3.26/3.44元。维持“买入”评级。 风险提示:油价大幅波动风险、资源勘探及投产进度不及预期风险、汇率波动风险

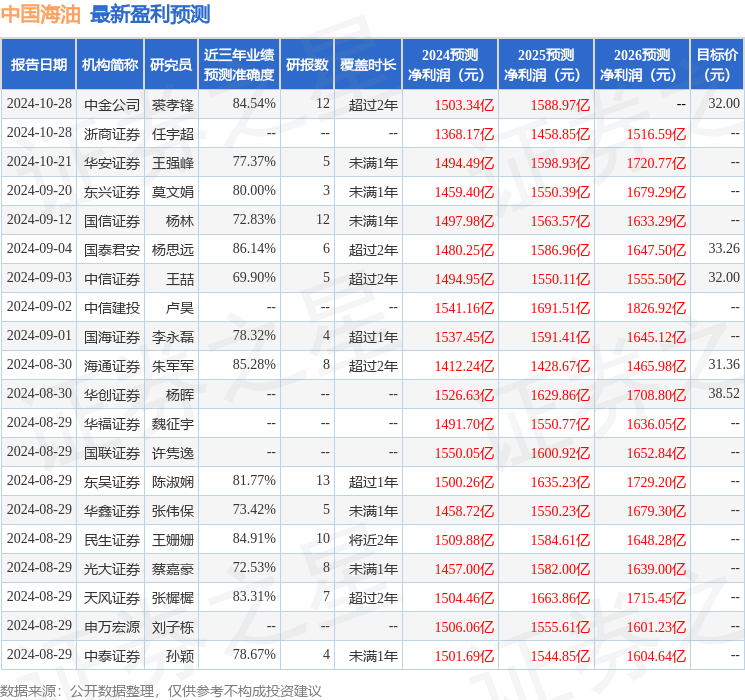

证券之星数据中心根据近三年发布的研报数据计算,国泰君安杨思远研究员团队对该股研究较为深入,近三年预测准确度均值高达86.14%,其预测2024年度归属净利润为盈利1480.25亿,根据现价换算的预测PE为8.81。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级23家,增持评级1家;过去90天内机构目标均价为34.02。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论