华鑫证券有限责任公司宝幼琛,任春阳,毛正近期对天承科技进行研究并发布了研究报告《公司事件点评报告:业绩符合预期,迁址+增选独董半导体业务持续发力》,本报告对天承科技给出买入评级,当前股价为96.79元。

天承科技(688603) 事件 公司10月29日晚公告:1)2024年三季报:2024前三季度公司实现营收2.73亿元,同比增长10.53%,实现归母净利润5716.53万元,同比增长37.25%;2)公司拟以资本公积金向全体股东每10股转增4.5股,不送红股;3)公司拟变更注册地址,由广东珠海迁址到上海浦东;4)增选上海市集成电路协会副秘书长石建宾为公司独立董事。对此我们点评如下: 投资要点 业绩稳步增长,主要源于国产替代和高毛利产品占比提升 2024前三季度公司实现营收2.73亿元,同比增长10.53%,实现归母净利润5716.53万元,同比增长37.25%。其中第三季度实现营收1亿元,同比增长15.29%,环比增长8.26%,实现归母净利润2051.31万元,同比增长32.20%,环比增长9.63%,自2023年第四季度开始,公司连续4个季度归母净利润同比和环比均呈现逐季度递增的趋势。业绩增长的主要原因是:1)利用国产替代优势积极开拓新客户,同时高毛利的电镀专用化学品销售占比稳步提升;2)理财收益及银行存款利息收入增加。 迁址上海+增选独立董事,半导体业务持续完善静待起飞 公司在巩固PCB电子化学品市场地位的同时,也在加大先进封装、先进制程等集成电路领域相关材料的投入,打造第二增长曲线。根据世界集成电路协会发布的2023年全球集成电路产业综合竞争力百强城市白皮书显示:上海位列全球第5名,大陆第一名,公司将注册地址由广东珠海迁到上海浦东,将充分利用上海集成电路行业的产业政策、产业资本以及人才等方面的优势。 同时公司拟增选石建宾为独立董事,石建宾为上海市集成电路行业协会副秘书长,上海市经信委、浦东新区科经委等政府单位项目组专家。熟悉上海市集成电路产业政策,主持编写过多项集成电路行业政策、产业咨询报告及规划。自2014年开始,连续9年参与编写《上海集成电路产业发展研究报告》。增选石建宾为独立董事有助于公司了解产业政策,获取产业资源,助力公司半导体业务发展。 公司此前已经组建了以新任CTO韩佐晏博士(曾在陶氏、杜邦以及华为2012实验室工作过)领衔的研发团队,覆盖了从先进封装到先进制程相关的电镀产品(包括但不仅限于电镀铜柱、再布线层、硅通孔和玻璃通孔填孔电镀等),下游客户正在持续测试验证中。此次迁址上海+增选独立董事石建宾,公司半导体业务持续完善,预计后续将成为公司新的业绩增长点。 盈利预测 我们看好PCB业务的国产化替代趋势以及半导体业务未来的增长潜力。暂不考虑送转对公司股本的影响,预测公司2024-2026年归母净利润分别为0.75、1.00、1.31亿元,EPS分别为1.29、1.71、2.25元,当前股价对应PE分别为73、55、42倍,维持公司“买入”投资评级。 风险提示 公司产品研发及销售低于预期风险、下游需求低于预期风险、行业竞争加剧风险、国产替代趋势低于预期风险、半导体业务推进不及预期的风险、宏观经济下行风险、大盘系统性风险等。

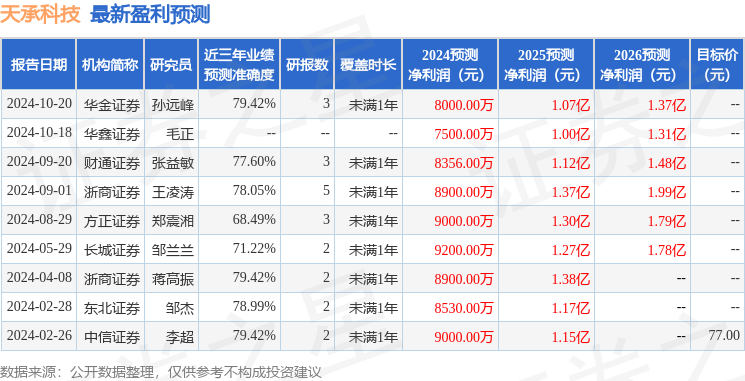

证券之星数据中心根据近三年发布的研报数据计算,华金证券孙远峰研究员团队对该股研究较为深入,近三年预测准确度均值为79.42%,其预测2024年度归属净利润为盈利8000万,根据现价换算的预测PE为68.51。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论