民生证券股份有限公司马天诣,崔若瑜近期对意华股份进行研究并发布了研究报告《2024年三季报点评:Q3业绩持续高增,关注光伏业务放量》,本报告对意华股份给出买入评级,当前股价为42.72元。

意华股份(002897) 事件:北京时间10月29日,意华股份发布2024年三季报,24年Q1-Q3实现营业收入47.43亿元,同比+34.17%,实现归母净利2.32亿元,同比+130.86%。 Q3营收环比增长,盈利能力增强。单季度来看,公司24年Q3实现营业收入15.71亿元,同比增长19.82%;公司24年Q3实现归母净利0.58亿元,同比增长70.66%。连接器方面,公司以通讯连接器为核心,消费电子连接器为重要构成,汽车等其他连接器为延伸作为现阶段的发展战略。在传统RJ类通讯连接器领域,公司综合实力位居国内行业前列。在高速通讯连接器领域,公司把握行业发展先机,聚焦于5G、6G和光通讯模块的研发制造,具有完整自主知识产权的5G SFP、SFP+系列产品已陆续研发成功并通过关键客户各项性能测试,技术研发能力和精益生产水平均处于行业领先地位。太阳能支架业务方面,子公司意华新能源作为专业的太阳能跟踪支架制造商,长期致力于光伏支架核心部件的研发、生产和销售,已经在国际市场获得较好的客户口碑,出货量实现稳定的增长,其核心客户为全球光伏系统领域领先厂商NEXTracker,光伏跟踪支架领域排名第一,并通过天津子公司布局国内市场。 深度耕耘,客户关系稳定持续。在通讯连接器领域,公司已与包括华为、中兴、富士康、Duratel等在内的众多优质客户建立了长期合作关系,近年来更是通过QSFP56/QSFP-DD等高端系列的高速连接器产品,进一步加强与大客户合作的广度和深度。同时在消费电子和汽车连接器领域,公司也拥有包括正崴、伟创力、莫仕、Full Rise、FCI等在内的一系列国际国内知名客户。在太阳能支架业务方面,核心客户为光伏系统领域领先厂商NEXTracker。 公司发布股权激励计划,进一步提高公司活力。公司于2023年12月13日发布股权激励草案,1月9日发布调整方案,实际以2024年1月8日为授予日,以18.52元/股的价格向290名激励对象授予681.97万股限制性股票,占公司股本总额的4%。业绩考核目标是:以2023年为基准年,24/25/26年净利润增长不低于30%/50%/70%;24/25/26年营业收入增长不低于30%/50%/70%。激励对象限售比例分为A、B、C三个档次,对应解锁比例分别为100%、70%和0%。 投资建议:我们预计公司2024-2026年归母净利润分别为3.67亿元、4.35亿元、5.43亿元,当前股价对应PE分别为22X、19X、15X。我们预计伴随美国工厂投产爬坡,汽车及消费电子连接器业务拓展加速,公司后续具备较强成长性,看好公司后续发展,维持“推荐”评级。 风险提示:下游客户拓展进度不及预期;国际贸易冲突风险;海外产能扩张速度不及预期的风险。

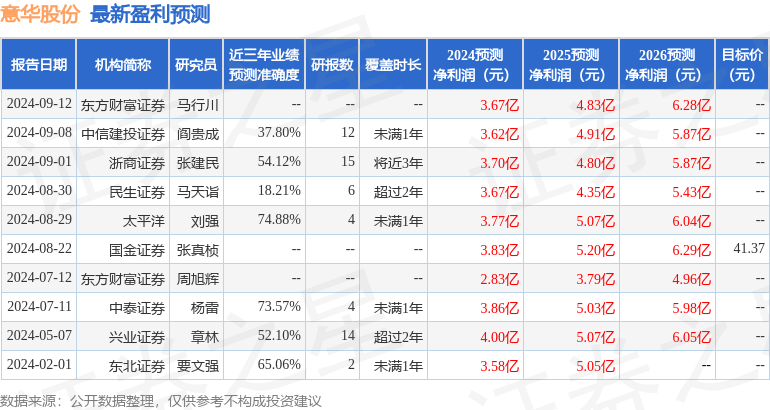

证券之星数据中心根据近三年发布的研报数据计算,太平洋刘强研究员团队对该股研究较为深入,近三年预测准确度均值为74.88%,其预测2024年度归属净利润为盈利3.77亿,根据现价换算的预测PE为21.78。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为41.37。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论