太平洋证券股份有限公司刘强,梁必果近期对意华股份进行研究并发布了研究报告《Q3业绩实现高增,支架与连接器业务持续向好》,本报告对意华股份给出买入评级,当前股价为42.48元。

意华股份(002897) 事件:2024年10月29日,公司发布2024年前三季度业绩报告,报告期内公司实现收入47.43亿元,同比+34.17%;归母净利润2.32亿元,同比+130.86%;扣非净利润2.16亿元,同比+136.07%。其中第三季度实现收入15.71亿元,同比+19.82%;归母净利润0.58亿元,同比+70.66%;扣非净利润0.55亿元,同比+70.38%。 支架业务高速增长,高速连接器技术领先。2024年前三季度,公司光伏支架业务收入提升显著,美国支架工厂已投产,随着逐步爬坡,未来成本端有下降空间。公司与NEXTracker、GCS、FTC Solar等建立深度合作关系,有望充分享受海外光伏支架高景气度。报告期内,公司高速连接器、汽车连接器实现增长,公司具有完整自主知识产权的5G SFP、SFP+系列产品已陆续研发成功,并且通过关键客户各项性能测试,技术研发能力和精益生产水平均处于行业领先地位。 毛利率维持稳定,经营性现金流净额显著增加。2024年前三季度公司毛利率为19.15%,同比+1.50pct;其中第三季度毛利率为19.95%,同比+1.68pct,环比+0.30pct,毛利率维持稳定。2024年前三季度公司销售、管理、财务费用率合计为8.49%,同比+0.57pct;其中第三季度为10.27%,同比+1.42pct,环比+2.42pct。2024年前三季度公司经营性现金流量净额为4.18亿元,同比+3.02亿元,现金流显著增加。 投资建议:我们维持公司2024-2026年盈利预测,预计2024-2026年公司归母净利润分别为3.77/5.07/6.04亿元。我们看好公司光伏支架、高速连接器等业务保持快速增长,维持“买入”评级。 风险提示:下游需求不及预期,行业竞争加剧,海外政策风险。

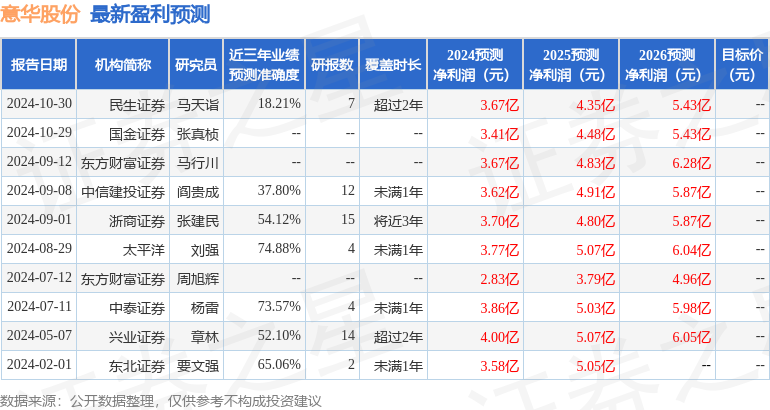

证券之星数据中心根据近三年发布的研报数据计算,太平洋刘强研究员团队对该股研究较为深入,近三年预测准确度均值为74.88%,其预测2024年度归属净利润为盈利3.77亿,根据现价换算的预测PE为21.9。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论