平安证券股份有限公司杨侃,郑南宏近期对坚朗五金进行研究并发布了研究报告《毛利率保持平稳,定增事宜落地》,本报告对坚朗五金给出增持评级,当前股价为29.06元。

坚朗五金(002791) 事项: 公司公布2024年三季报,期内实现营收49.1亿元,同比减少11.5%,归母净利润3287万元,同比减少77.2%,扣非归母净利润131万元,同比减少99.0%。其中三季度收入同比减少22.5%至17.0亿元,归母净利润2798万元,同比减少78.7%。 平安观点: 期间费用偏高拖累利润,毛利率保持平稳。行业需求承压背景下,公司在开拓原有市场的基础上,努力在新产品布局和新场景业务方面深耕发展,以此对冲地产业务带来的影响。期内公司归母净利润降幅远大于营收降幅、净利率偏低,主要因期间费用率偏高、同比上升1.4pct至27.4%(占比提升主要是收入下滑所致、期间费用绝对值同比减少),同时信用减值金额同比增加0.5亿元至1.2亿元。期内毛利率同比减少0.3pct至31.3%,整体保持稳定。非经常性损益主要是单独进行减值测试的应收款项减值准备转回,期内发生金额约2334万元。 经营性净现金流同比改善,成功募集6亿元资金。期内经营活动产生的现金流量净额为0.1亿元,较上年同期的-1.0亿元略有好转。期末应收账款/票据/其他应收款合计40.6亿元,低于上年同期的45.0亿元。9月3日披露向特定对象发行股票新增股份变动情况报告及上市公告书,发行价格为18.61元/股,成功募集6.0亿元,增强公司资金实力。 投资建议:考虑行业需求及公司盈利恢复弱于预期,下调此前盈利预测,预计2024-2026年公司归母净利润分别为1.2亿元、3.0亿元、3.8亿元,原先预测为2.6亿元、3.9亿元、4.9亿元,当前股价对应PE分别为85.6倍、35.2倍、27.4倍。尽管盈利预测下调,但考虑公司渠道、产品优势较强,未来仍具成长性,且当前股价较此前高点调整较多,维持“推荐”评级。 iFinD,平安证券研究所 风险提示:(1)下游地产销售及竣工下行风险:当前地产销售与竣工承压,若后续楼市修复不及预期、竣工规模明显萎缩,将加大公司业务拓展难度。(2)利润率下滑风险:公司原材料成本以不锈钢、铝合金、锌合金为主,若后续原材料价格上涨,或是低毛利的产品收入占比提升,公司毛利率存在下行风险。(3)新品类、新市场拓展不及预期的风险:公司近年积极培育新产品品类,并持续下沉渠道、拓展低能级城市与非房市场,人力、资金投入较多,但新风系统、防水、管道等新品类竞争较为激烈,低能级城市对公司品牌、产品、价格认可度有待提升,导致新品类、新市场存在业务拓展不及预期的风险。

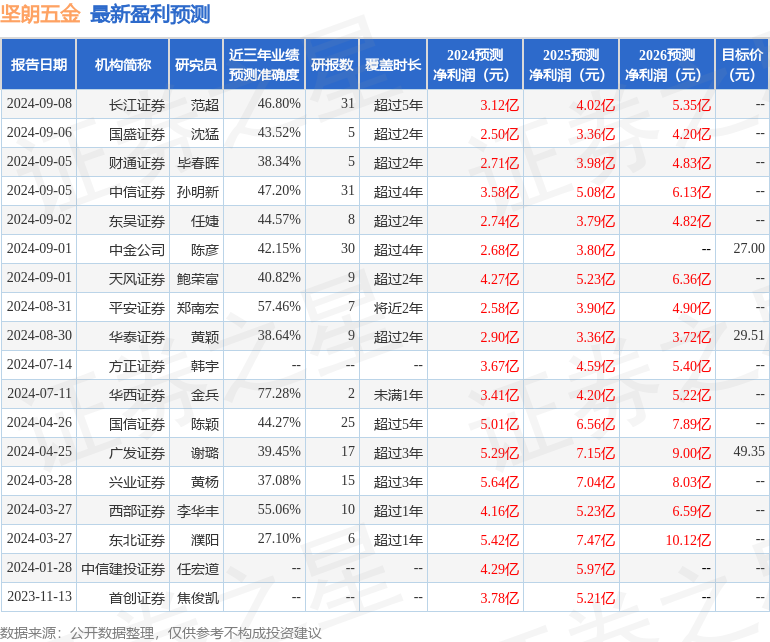

证券之星数据中心根据近三年发布的研报数据计算,华西证券金兵研究员团队对该股研究较为深入,近三年预测准确度均值为77.28%,其预测2024年度归属净利润为盈利3.41亿,根据现价换算的预测PE为27.42。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为39.91。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论