国金证券股份有限公司袁维近期对华东医药进行研究并发布了研究报告《整体业绩保持稳健增长,创新管线布局持续丰富》,本报告对华东医药给出买入评级,当前股价为34.22元。

华东医药(000963) 业绩简评 2024年10月24日,公司发布2024年三季度报告,2024年前三季度公司实现收入314.78亿元,同比+4%;实现归母净利润25.62亿元,同比+17%;实现扣非归母净利润24.82亿元,同比+15%。2024年第三季度公司实现收入105.13亿元,同比+5%;实现归母净利润8.66亿元,同比+15%;实现扣非归母净利润8.57亿元,同比+17%。 经营分析 各板块经营整体稳健,延续良好增长趋势。公司医药工业板块整体经营继续保持稳健向好趋势,前三季度实现营业收入99.4亿元(含CSO业务),同比增长10.53%,实现归母净利润21.40亿元,同比增长14.49%;第三季度实现营业收入32.43亿元(含CSO业务),同比增长10.32%,实现归母净利润7.55亿元,同比增长20.44%。医药商业整体经营呈现企稳回升势头,前三季度合计实现营业收入205.71亿元,同比增长1.38%,累计实现净利润3.23亿元,同比增长2.09%。医美板块前三季度合计实现营业收入19.09亿元(剔除内部抵消因素),同比增长1.90%;其中欣可丽美学收入9.09亿元,同比增长10.31%,盈利能力不断提升。工业微生物板块国际市场拓展不断取得积极进展,整体销售趋势持续向好,前三季度合计实现销售收入4.43亿元,同比增长30.17%。 研发进度积极推进,有望贡献业绩增量。公司创新研发重点布局内分泌、自身免疫及肿瘤三大领域,目前创新产品管线已超70项。其中肿瘤领域公司建立了涵盖靶向小分子化药、ADC、抗体、PROTAC等超过30项肿瘤创新药产品管线,全球首创ADC新药索米妥昔单抗注射液针对铂耐药卵巢癌的中国上市许可申请目前处于综合审评阶段。内分泌领域,公司口服小分子GLP-1受体激动剂HDM1002已完成用于超重或肥胖人群的体重管理适应症Ⅱ期临床入组,司美格鲁肽注射液糖尿病适应症已完成Ⅲ期临床研究入组。自免领域,注射用利纳西普用于治疗冷吡啉相关的周期性综合征(CAPS)和复发性心包炎(RP)适应症的中国上市申请均在审评过程中。 盈利预测、估值与评级 我们维持2024-2026年盈利预期,预计公司分别实现归母净利润33.6亿元(+18%)、39.4亿元(+17%)、45.7亿元(+16%)。2024-2026年公司对应EPS分别为1.92、2.25、2.61元,对应当前PE分别为18、15、13倍。维持“买入”评级。 风险提示 产品研发进度不及预期;产品市场竞争加剧导致净利率下滑风险;市场推广不及预期风险等。

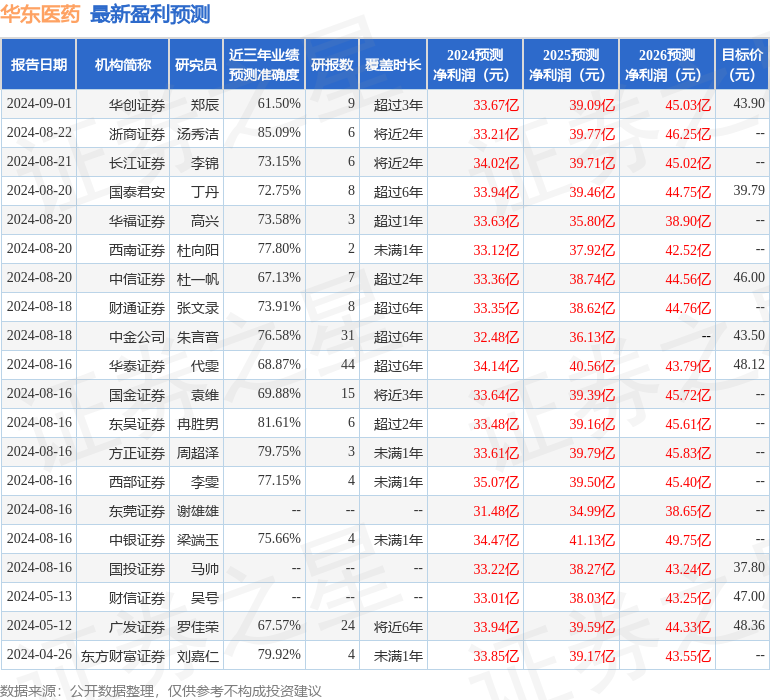

证券之星数据中心根据近三年发布的研报数据计算,浙商证券汤秀洁研究员团队对该股研究较为深入,近三年预测准确度均值高达85.09%,其预测2024年度归属净利润为盈利33.21亿,根据现价换算的预测PE为18.11。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级20家,增持评级2家;过去90天内机构目标均价为41.83。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论