中国银河证券股份有限公司程培,孙怡近期对华东医药进行研究并发布了研究报告《2024年三季报业绩点评:业绩符合预期,工微板块快速增长》,本报告对华东医药给出买入评级,当前股价为34.55元。

华东医药(000963) 事件:公司发布2024年第三季报,前三季度实现营业收入314.78亿元,同比增长3.56%;实现归母净利润25.62亿元,同比增长17.05%;实现扣非归母净利润24.82亿元,同比增长14.90%;如扣除股权激励费用及参控股研发机构等损益影响,实现扣非净利润27.39亿元,相比2023年同期扣非归母净利润增长26.81%。其中单三季度实现营业收入105.13亿元,同比增长5.03%;实现归母净利润8.66亿元,同比增长14.71%;实现扣非归母净利润8.57亿元,同比增长16.93%。 各版块增长符合预期,工业微生物增长较快。①医药工业:前三季度整体经营继续保持稳健向好趋势,实现营业收入99.41亿元(含CSO业务),同比增长10.53%,实现归母净利润21.40亿元,同比增长14.49%;其中第三季度实现营业收入32.43亿元(含CSO业务),同比增长10.32%,实现归母净利润7.55亿元,同比增长20.44%。②医药商业:整体经营呈现企稳回升势头,前三季度实现营业收入205.71亿元,同比增长1.38%,累计实现净利润3.23亿元,同比增长2.09%。③医美板块:整体保持稳健增长,前三季度实现营业收入19.09亿元(剔除内部抵消因素),同比增长1.90%。Sinclair积极拓展旗下医美注射填充类及光电设备EBD类产品的全球市场销售,受全球经济增长乏力等因素影响,前三季度实现营业收入约7.76亿元人民币,同比下降20.30%,单三季度实现收入2.06亿元,同比仍下滑。国内医美整体实现收入11.33亿元,其中欣可丽美学积极开拓国内市场,前三季度收入9.09亿元,同比增长10.31%,单三季度实现收入2.91亿元,同比略有下滑,利拉鲁肽减肥+代销肉毒素等实现收入6000多万。④工业微生物:国际市场拓展不断取得积极进展,整体销售趋势持续向好,前三季度实现销售收入4.43亿元,同比增长30.17%,随着后续海外市场的持续拓展及合作客户数量的不断增多,工业微生物板块整体有望继续保持较快增长。 自研和对外合作并举,重点项目持续推进。前三季度公司医药工业研发投入(不含股权投资)16.07亿元,同比增长0.60%,其中直接研发支出11.49亿元,同比增长12.41%,直接研发支出占医药工业营收比例为11.69%。公司创新研发重点布局内分泌、自身免疫及肿瘤三大领域,目前创新产品管线已超70项。随着产品管线的不断丰富,公司创新药种类已持续扩展至包括小分子药物、靶向蛋白降解剂、多肽类药物、抗体药物偶联物(ADC)、双特异性或多特异性抗体药物等多类型药物实体,以及针对内分泌、自身免疫及肿瘤等疾病的创新疗法的探索。另外,公司对外合作项目较多,包括与苏州澳宗生物合作的TTYP01片(依达拉奉片)、荃信生物的QX005N、贵州恒霸药业的100%股权收购等,均为丰富公司产品管线以及提高未来销售收入提供长期动力。医美方面,能量源设备V20已于今年9月国内上市,V30即将递交注册,Mali系列产品有望于明年上市,与重庆誉颜合作的A型肉毒有效性、安全性和免疫原性都达到了既定的临床试验终点,与对照药相比表现优异。 投资建议:公司医药工业、医美以及工业微生物等板块经营保持稳健,创新转型为公司中长期发展提供想象空间。我们预计公司2024-2026年归母净利润为33.42/38.74/44.14亿元,同比增长17.71%/15.94%/13.93%,EPS分别为1.90/2.21/2.52元,当前股价对应2024-2026年PE为18/15/14倍,维持“推荐”评级。 风险提示:市场竞争的风险,市场推广不及预期的风险,新品研发不及预期的风险。

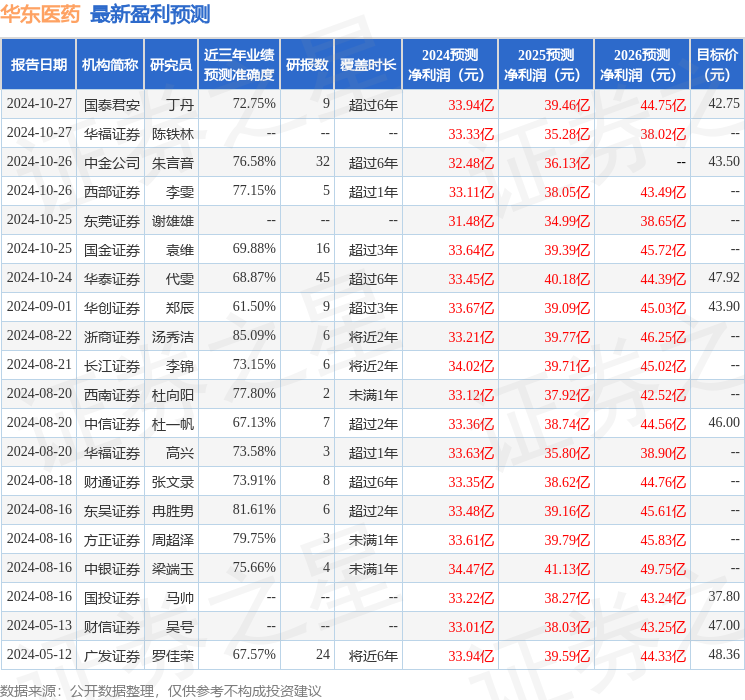

证券之星数据中心根据近三年发布的研报数据计算,浙商证券汤秀洁研究员团队对该股研究较为深入,近三年预测准确度均值高达85.09%,其预测2024年度归属净利润为盈利33.21亿,根据现价换算的预测PE为18.28。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级21家,增持评级2家;过去90天内机构目标均价为42.05。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论