国金证券股份有限公司许孟婕近期对芒果超媒进行研究并发布了研究报告《内容端蓬勃,税负仍影响净利》,本报告对芒果超媒给出买入评级,当前股价为26.4元。

芒果超媒(300413) 2024年10月26日,公司披露三季度业绩报告,2024前三季度实现营收102.78亿元,同比-0.85%,归母净利14.44亿元,同比-18.96%;2024Q3公司实现营收33.18亿元,同比-7.14%,归母净利润3.8亿元,同比-27.41%。 经营分析 主业表现稳健,所得税对净利影响仍在,内容储备增加致经营性现金流下降。受企业所得税政策调整影响,公司所得税费用较去年同期增加2.8亿元,致归母净利润同比下降。2024前三季度公司经营性现金流净额-3.25亿,系公司加大优质剧集内容储备。内容端表现: 1)综艺:有效播放量保持快速增长,形成“头部”、“腰部”、“会员定制”三梯队综艺研发矩阵,对内容丰富度和会员付费提升具有双重意义。根据云合数据,2024Q3芒果TV全网综艺有效播放25亿,同比+22%。2024Q3《你好,星期六2024》《中餐厅8》《披荆斩棘4》3档节目表现突出,位列台综、网综霸屏榜TOP3。芒果TV上新季播综艺31部,位居爱优腾芒四平台之首。”公司综艺内容矩阵:头部以《歌手2024》等爆款综艺为代表助力芒果TV拉新会员,腰部以《旅行任意门》等各垂直品类为代表填充内容丰富度,2024年7月正式发布全新的会员综艺厂牌“小Fun综”,一次性发布了11档“小Fun综”综艺节目,目前会员定制综艺累计有超过10档豆瓣评分9分以上。 2)剧集:拉动会员创收,带动会员内容播放量提升。2024Q3公司剧集对会员创收的贡献度提升,根据云合数据,芒果TV会员内容有效播放占比达到79%,同比提升16%,位居长视频平台之首,《你比星光美丽》《私藏浪漫》进入Q3剧集会员内容有效播放霸屏榜。3)微短剧:单月开机量已接近30部,且根据公司热门剧综IP,打造衍生微剧或微内容。 4)出海:内容影响力增强,新增下载保持快速增长。目前芒果TV国际APP海外下载量从去年1.3亿上升到2.1亿,其中欧美地区新增下载量占比5.3%,全年“倍增计划”的2.6亿目标有望实现。 盈利预测、估值与评级 我们预计公司2024-2026年归母净利润为19.64/21.61/24.65亿元,对应PE为25.53/23.2/20.34X,维持“买入”评级。 风险提示 内容表现不及预期;用户增长不及预期;广告主需求修复不及预期风险;核心团队离职风险。

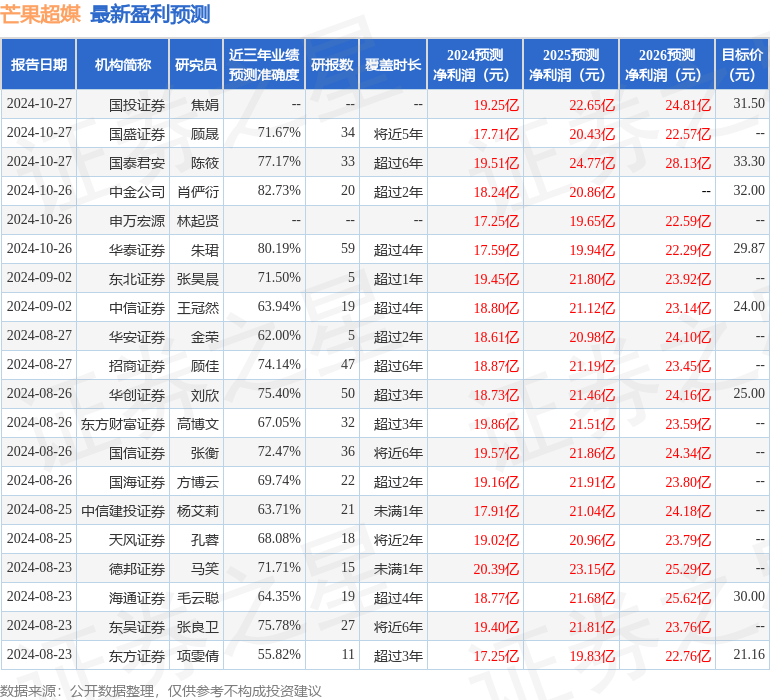

证券之星数据中心根据近三年发布的研报数据计算,中金公司肖俨衍研究员团队对该股研究较为深入,近三年预测准确度均值高达82.73%,其预测2024年度归属净利润为盈利18.24亿,根据现价换算的预测PE为27.35。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级23家,增持评级5家;过去90天内机构目标均价为26.91。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论