开源证券股份有限公司黄泽鹏,杨柏炜近期对爱美客进行研究并发布了研究报告《公司信息更新报告:三季度增长承压,期待后续管线落地打开成长空间》,本报告对爱美客给出买入评级,当前股价为208.7元。

爱美客(300896) 事件:2024Q3营收、归母净利润增长承压 公司发布三季报:2024Q1-Q3实现营收23.76亿元(同比+9.5%,下同)、归母净利润15.86亿元(+11.8%);其中单三季度实现营收7.19亿元(+1.1%),归母净利润4.65亿元(+2.1%),消费意愿低迷背景下承压。政策虽已转向,但考虑终端消费回暖仍需时间,我们下调盈利预测,预计公司2024-2026年归母净利润为20.75/24.96/29.56亿元(原值22.98/29.75/36.58亿元),对应EPS为6.86/8.25/9.77元,当前股价对应PE为30.4/25.3/21.4倍。我们认为,公司产品规划较清晰,未来差异化管线陆续落地有望赋能长期成长,估值合理,维持“买入”评级。 单三季度毛利率略有下滑,受利息收入减少影响期间费用率有所提升 毛利率方面,2024Q1-Q3/2024Q3毛利率分别为94.8%/94.6%,同比分别-0.5pct/-0.5pct均略有下滑,预计主要系毛利率相对低的溶液类产品占比提升所致。费用方面,2024Q3期间费用率20.4%(+1.2pct),其中销售费用率9.0%(+0.1pct)基本持平;管理费用率3.3%(-1.2pct)预计系相较2023年同期无港股上市费用故优化较多;财务费用率-0.5%(+1.4pct)主要系购买较大额度理财产品,且其收益计入投资收益、公允价值变动损益导致利息收入减少。 医美产品矩阵布局丰富,未来各管线落地有望持续打开成长空间 现有产品:(1)入门级产品“嗨体”性价比高、品牌心智强,后续行业回暖有望提振增长;(2)宝尼达2.0(改善轻中度颏后缩)已获批,有望凭借特有“聚乙烯醇凝胶微球”在效果持续时间方面凸显差异化优势;(3)公司携手朗姿股份推出定制化产品“科俪莱·黄金双妍针”,探索现有产品的新增长路径。在研管线:(1)肉毒素上市申请已获受理,利丁双卡因麻膏也即将进入注册申报阶段;(2)司美格鲁肽临床试验申请(体重管理适应症)已于10月获批;(3)玻尿酸酶、溶脂针(去氧胆酸)、光电能量源设备(独家代理韩国Jeisys)等亦稳步推进。整体看公司医美产品矩阵布局较丰富,未来各管线陆续落地有望打开成长空间。 风险提示:终端需求疲软、市场竞争加剧、产品获批或推广进度不及预期。

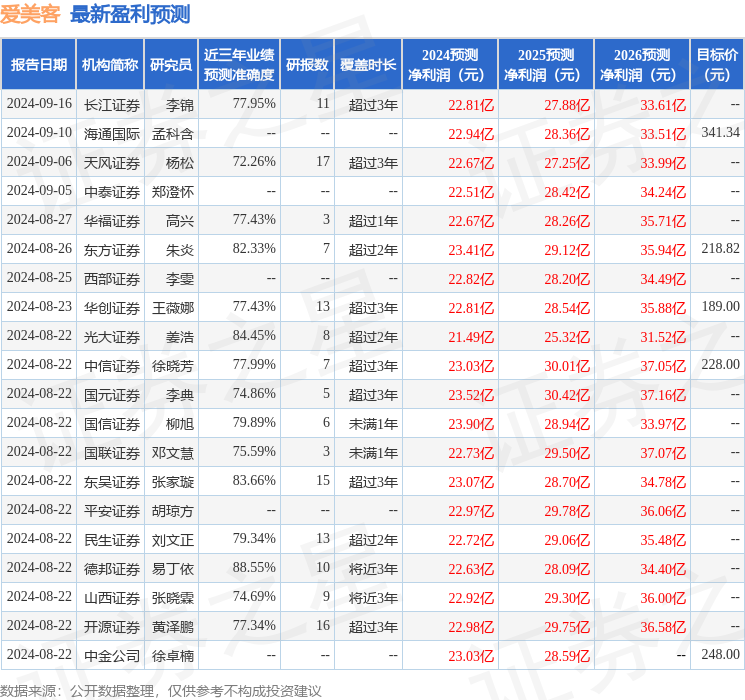

证券之星数据中心根据近三年发布的研报数据计算,德邦证券易丁依研究员团队对该股研究较为深入,近三年预测准确度均值高达88.55%,其预测2024年度归属净利润为盈利22.63亿,根据现价换算的预测PE为27.9。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级25家,增持评级6家;过去90天内机构目标均价为258.67。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论