国金证券股份有限公司李超,黄舒婷近期对天山铝业进行研究并发布了研究报告《氧化铝量利双增,业绩显著增长》,本报告对天山铝业给出买入评级,当前股价为8.73元。

天山铝业(002532) 事件 10月25日,公司披露24年三季报,前三季度营收207.96亿元,同比-6.93%;归母净利30.84亿元,同比+88.36%;扣非归母净利29.61亿元,同比+122.72%。3Q24实现归母净利10.10亿元,环比-25.35%,同比+63.48%。 点评 电解铝利润显著提升,氧化铝量利双增,公司业绩同比增厚。前三季度,公司自产铝锭对外销售均价同比+6%,氧化铝对外销售均价同比+30%,氧化铝产量同比+6%,而电解铝和氧化铝的生产成本保持相对稳定,进而推动前三季度公司电解铝板块和氧化铝板块的利润同比显著提升。3Q24,长江有色铝均价1.96万元/吨,环比-4.7%,行业平均利润自低位修复,部分拖累业绩环比表现;氧化铝均价3939元/吨,环比+7.5%,继续实现增长,驱动Q3业绩同比高增。 利润大幅增长贡献充裕现金,财务指标显著改善。前三季度公司净利润同比大幅增长,带动公司经营活动现金流净额同比大增62.11%,货币资金同比+38.41%。公司大幅降低有息负债,归还短期借款,减少短期融资,3Q24,公司财务费用同比-8.13%,期间费用同比-1951万元。2023年底,公司全资子公司天铝有限获评“国家高新技术企业”,按15%的税率缴纳企业所得税,另外可享受先进制造业企业增值税加计抵减政策,对公司业绩同比表现有积极贡献。 发布中期利润分配预案,与股东分享利润增长。2024年10月25日,公司发布中期利润分配预案,向全体股东每10股派发现金红利2元(含税),不送红股、不进行资本公积金转增股本,剩余未分配利润结转至下一期,公司此次现金分红总额占前三季度归母净利润的29.92%,彰显公司重视投资者回报,与股东共同分享利润成长。 盈利预测&投资建议 预计公司24-26年营收分别为366/392/414亿元,归母净利润分别为40.03/44.07/47.75亿元,EPS分别为0.86/0.95/1.03元,对应PE分别为9.83/8.93/8.24倍。维持“买入”评级。 风险提示 铝价波动;需求不及预期;项目建设不及预期。

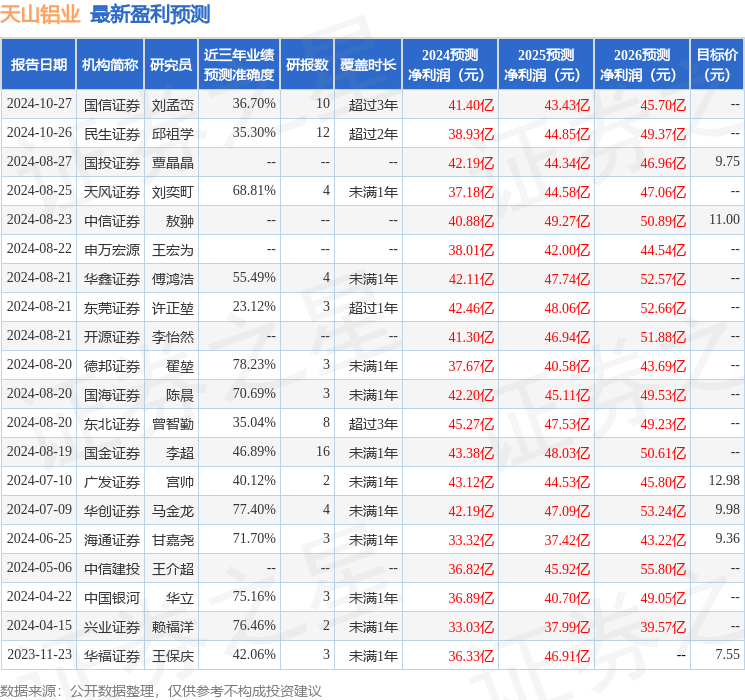

证券之星数据中心根据近三年发布的研报数据计算,德邦证券翟堃研究员团队对该股研究较为深入,近三年预测准确度均值为78.23%,其预测2024年度归属净利润为盈利37.67亿,根据现价换算的预测PE为10.44。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为10.34。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论