开源证券股份有限公司吕明,周嘉乐,骆扬近期对致欧科技进行研究并发布了研究报告《公司信息更新报告:2024Q3收入增速亮眼,利润短期承压不改长期成长》,本报告对致欧科技给出买入评级,当前股价为19.93元。

致欧科技(301376) 2024Q1-Q3营收增速亮眼,盈利能力阶段性承压,维持“买入”评级 公司2024Q1-3实现营业收入57.3亿元(同比+38.5%,下同),归母净利润2.78亿元(-3.1%),扣非净利润2.58亿元(-17.4%)。单季度看,2024Q3季度实现营业收入20.1亿元(+34.5%),归母净利润1.1亿元(+5.4%),扣非归母净利润1.0亿元(-1.5%)。收入规模扩大主要受益于公司新品拓展顺利,营销力度增强,销售规模扩大。考虑到海运及汇率波动对公司阶段性影响,我们下调公司盈利预测,预计2024-2026年归母净利润为4.08/5.41/7.17(原为4.17/5.66/7.51亿元),对应EPS为1.02/1.35/1.79元,当前股价对应PE为19.3/14.5/11.0倍,扩渠道+扩产品的公司发展逻辑持续演绎,维持“买入”评级。 盈利能力:外部因素扰动仍在,公司2024Q1-Q3毛、净利率同比承压2024Q1-Q3公司受海运价格仍处高位以及汇率波动影响,公司毛、净利率均有承压。公司2024Q1-3毛利率35.1%(-1.8pct),期间费用率为29.8%(+2.1pct),销售/管理/研发/财务费用率分别为24.7%/3.6%/0.9%/0.5%,同比分别+1.8/-0.3/-0.2/+0.8pct,销售费用同增明显主系平台交易费增长及公司主动增加营销活动投入所致、财务费用同增明显主系汇率波动导致汇兑收益减少;综合影响下2024Q1-Q3净利率4.8%(-2.1pct)。单季度看,2024Q3季度毛利率35.4%(-2.3pct),期间费用率为29.4%(-0.6pct),销售/管理/研发/财务费用率分别为24.7%/3.8%/0.9%/0.0%,同比分别+1.7/+0.1/-0.1/-2.3pct;综合影响下,公司2024Q3净利率为5.3%(-1.5pct),外部因素扰动仍在,盈利能力阶段性承压。 公司扩渠道+扩产品战略持续,外部因素扰动不改长期成长性 外部因素扰动,不改公司长期成长性。收入端方面,公司加大家居、宠物等领域研发、推新,同时积极开拓Temu、Target、TikTok shop等跨境电商平台,线上新平台收入增速强劲,我们看好扩渠道+扩产品双轮驱动公司成长。业绩端方面,公司积极推进尾程费用优化、产品价格调控、供应链物流改善等措施对冲海运、汇率的波动给公司带来的不利影响,盈利能力修复可期。 风险提示:终端需求大幅下滑、行业竞争恶化、亚马逊平台费用上涨。

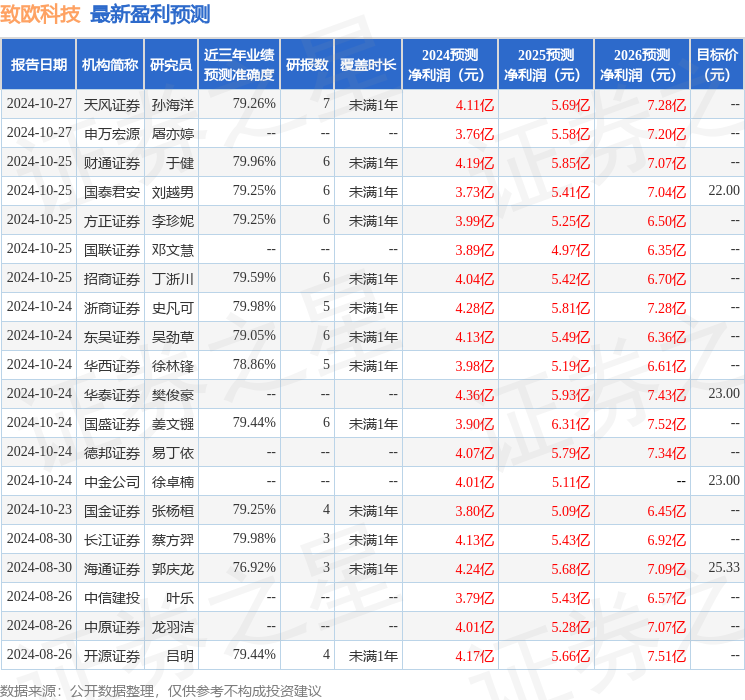

证券之星数据中心根据近三年发布的研报数据计算,浙商证券史凡可研究员团队对该股研究较为深入,近三年预测准确度均值为79.98%,其预测2024年度归属净利润为盈利4.28亿,根据现价换算的预测PE为18.7。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级18家,增持评级6家;过去90天内机构目标均价为23.6。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论