中邮证券有限责任公司李媛媛近期对丸美股份进行研究并发布了研究报告《彩妆快速增长,盈利能力稳步提升》,本报告对丸美股份给出买入评级,当前股价为30.74元。

丸美股份(603983) 事件回顾 公司公布2024年前三季报,24年前三季度公司实现营收19.5亿元,同比+27.1%;归母净利润2.4亿元,同比+37.4%。其中24Q3公司实现营收6.0亿元,同比+25.8%;归母净利润0.6亿元,同比+44.3%;公司收入业绩符合预期。 事件点评 彩妆快速增长,护肤大类均价提升。公司24Q1/Q2/Q3收入增速分别为38.7%/18.6%/25.8%,在行业三季度景气度明显回落背景下公司逆势保持高增长,24Q3分品类来看:1)美容类收入2.0亿元,同比+54%,其中均价同比-16.6%,销量大幅提升;2)眼部类收入1.2亿元,同比+22%,其中均价同比+9.5%,眼部产品地位稳固,量价齐升,展现较强增长韧性;3)护肤类收入2.2亿元,同比+15%,其中均价+43.1%,单价提升驱动增长;4)洁肤类收入0.5亿元,同比+12%,其中均价同比+11.2%。 毛利率持续提升带动净利率优化。24年前三季度公司毛利率70.8%,同比+3.5pct,主要系产品结构优化及精益管理;其中24Q3毛利率72.2%,同比+1.0pct,保持提升态势。24年前三季度公司销售费用率/管理费用率/研发费用率分别为54.9%/3.7%/2.8%,同比+3.1/-1.0/-0.1pct;24Q3销售费用率/管理费用率/研发费用率分别为58.9%/4.1%/3.1%,同比-0.2/-1.3/-0.1pct,销售费用率受线上竞争激烈、流量成本高涨等因素影响提升,Q3边际好转;综上24年前三季度公司归母净利率同比+0.9pct至12.2%,其中24Q3归母净利率同比+1.3pct至10.4%。 盈利预测及投资建议:公司丸美、恋火两大品牌快速增长,毛利率持续提升有望带动净利率稳步优化,我们维持盈利预测,预计24年-26年归母净利润分别为3.5亿元/4.4亿元/5.4亿元,对应PE为34倍/27倍/22倍,维持“买入”评级。 风险提示: 行业景气度不及预期,竞争加剧+流量成本压力拖累净利率,大单品放量不及预期。

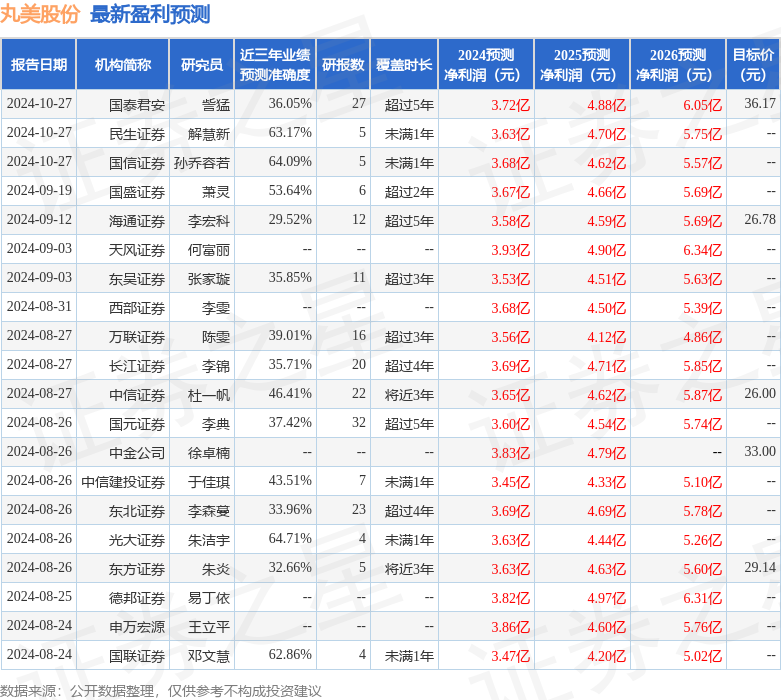

证券之星数据中心根据近三年发布的研报数据计算,光大证券朱洁宇研究员团队对该股研究较为深入,近三年预测准确度均值为64.71%,其预测2024年度归属净利润为盈利3.63亿,根据现价换算的预测PE为33.03。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级12家,增持评级12家;过去90天内机构目标均价为28.09。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论