国元证券股份有限公司邓晖,朱宇昊,单蕾近期对紫燕食品进行研究并发布了研究报告《紫燕食品2024年三季报点评:调整节奏,经销商合作稳健》,本报告对紫燕食品给出增持评级,当前股价为16.74元。

紫燕食品(603057) 事件 公司公告2024年三季报。2024年前三季度,公司实现总营收26.87亿元(-4.60%),归母净利3.49亿元(+2.19%),扣非归母净利3.02亿元(+2.93%)。24Q3单季,公司实现总营收10.23亿元(-4.61%),归母净利1.51亿元(-6.78%),扣非归母净利1.39亿元(-8.18%)。 拓店较稳健,加盟费、门店管理费、信息系统使用费收入Q3同增10% 1)“加盟费、门店管理费、信息系统使用费”收入Q3同增10%,环比Q2+6%。2024年前三季度,公司鲜货产品、预包装及其他产品、包材、“加盟费、门店管理费、信息系统使用费”收入分别为22.59、2.65、0.70、0.51亿元,同比-5.67%、-0.37%、+0.59%、+8.37%,24Q3分别同比-4.37%、-8.11%、-6.01%、+10.39%,“加盟费、门店管理费、信息系统使用费”增长加快;鲜货产品中,前三季度夫妻肺片、整禽类、香辣休闲、其他鲜货产品收入分别为8.04、6.45、2.29、5.81亿元,同比-8.83%、-8.49%、-10.08%、+4.98%,24Q3同比-6.36%、-6.77%、+20.55%、-8.42%。 2)华东大本营收入增速Q3环比改善。2024年前三季度,公司华东、华中、西南、华北、华南、西北、东北地区收入分别为18.29、3.12、2.56、1.25、0.62、0.37、0.15亿元,同比-5.82%、-0.41%、+1.88%、+5.14%、-6.37%、-7.83%、-39.25%,24Q3分别同比-2.84%、-1.90%、-0.69%、-8.98%、-28.66%、-9.08%、-48.90%。 3)经销商较稳定。2024Q3末,公司经销商共112个,Q3净减少1个。 盈利能力较稳健 1)盈利能力较稳健。2024年前三季度,公司毛利率为26.22%,同比+2.02pct,归母净利率为12.99%,同比+0.86pct;Q3毛利率为28.54%,同比-0.64pct,毛利率略有下降主要由于23Q3原料成本下行使得基数较高,归母净利率为14.75%,同比-0.34pct。 2)销售费用率下降,管理费用率有所提升。2024Q3,公司销售、管理、研发、财务费用率分别为5.04%、4.77%、0.42%、0.20%,同比-0.41、+0.87、+0.20、+0.20pct,管理费用率增加主要由于员工工资福利增加及股权激励费用影响。 投资建议 我们预计公司2024、2025、2026年归母净利分别为3.51、3.81、4.08亿元,增速5.74%、8.68%、7.15%,对应10月25日PE20、18、17倍(市值69亿元),维持“增持”评级。 风险提示 食品安全风险、原材料价格上涨风险、单店修复不及预期风险。

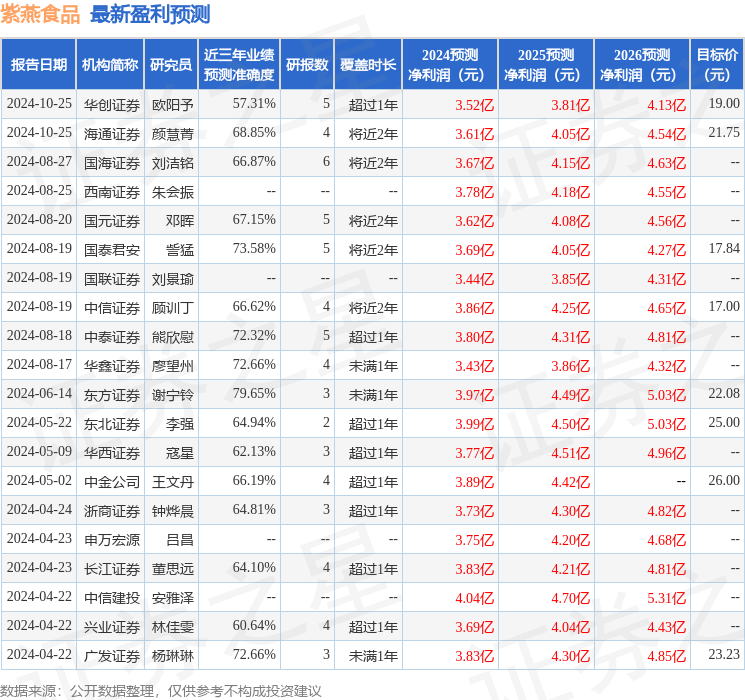

证券之星数据中心根据近三年发布的研报数据计算,东方证券谢宁铃研究员团队对该股研究较为深入,近三年预测准确度均值为79.65%,其预测2024年度归属净利润为盈利3.97亿,根据现价换算的预测PE为17.44。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级6家,增持评级4家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论