天风证券股份有限公司吴立,陈潇,林毓鑫近期对圣农发展进行研究并发布了研究报告《24Q3盈利环比大幅提升,持续重点推荐!》,本报告对圣农发展给出买入评级,当前股价为13.51元。

圣农发展(002299) 事件:1)公司披露三季报,2024年前三季度实现营收137.62亿元,同比-1.18%;归母净利润3.83亿元,同比-48.25%;扣非后归母净利润3.68亿元,同比-48.48%。2)公司公布2024年前三季度利润分配预案,拟向全体股东每10股派发现金红利2元(含税)。 单季盈利环比持续优化,9月为前三季度盈利最佳 单季度看,公司24Q3实现营收49.25亿元,同比+1.62%、环比+6.55%;归母净利润2.81亿元,同比-10.38%、环比+71.16%。24Q1、24Q2、24Q3分别实现归母净利润-0.62、1.64、2.81亿元,在鸡肉价格相对低迷的背景下仍实现盈利逐季改善优化,24Q3盈利环比增加1.17亿元;其中9月份盈利同、环比均显著增长,成为前三季度中盈利最佳的月份,主要系在公司成本领先战略和管理持续优化的推动下,9月单吨综合造肉成本创年内新低。此外,公司继续挖掘自研种鸡生产性能优势,逐步实现圣泽901Plus品种的全面替换,我们认为公司未来养殖成本仍存在下降空间,有望进一步提升业绩增长弹性。 细分业务板块看: 养殖板块:大食品战略+新品持续推出,推动鸡肉产品产销稳增。24年1-9月家禽饲养板块鸡肉销量累计102.30万吨(抵消前),同比增长18.87%;其中24Q3实现销量37.43万吨,同比+21.49%,环比+5.38%,持续保持生鸡肉产销量稳定增长。 食品板块:食品十厂产能释放+餐饮市场份额扩大,带动熟食产品多渠道销量增长。24年1-9月深加工肉制品销量累计26.72万吨,同比增长9.33%;其中,24Q3实现销量9.94万吨,同比+10.44%,环比+13.99%。分渠道看,前三季度B端的重客、餐饮、出口等渠道均取得销量增长,其中出口渠道销量同比增长超30%;C端零售收入同比增长近20%。 自研种鸡:截至2024年8月底,“圣泽901”已累计推广父母代种鸡3200万套,在国内市场占有率达20%,并于5月份首次出口海外市场;2024年9月,公司与津巴布韦LAHTON SERVICES(PRIVATE)LIMITED签约,未来将分批次向其提供16万套“圣泽901”父母代种鸡雏。 投资建议:我们预计公司2024-2026年营业收入为204.5/232.4/263.1亿元,归母净利润为7.89/17.22/21.84亿元。鉴于祖代引种结构性缺口,叠加近期促消费政策提振,预计行业后续有望景气上行;看好公司作为国内白鸡龙头,全产业链布局和综合成本等优势显著,维持“买入”评级。 风险提示:鸡肉价格波动风险;消费提振不及预期风险;食品C端渠道开拓不及预期风险;大宗农产品价格波动风险;禽流感疫病风险。

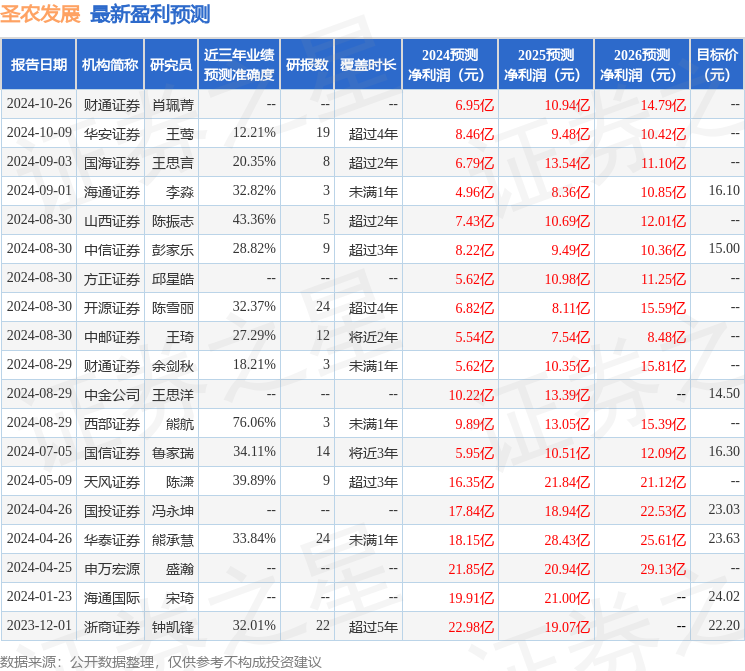

证券之星数据中心根据近三年发布的研报数据计算,西部证券熊航研究员团队对该股研究较为深入,近三年预测准确度均值为76.06%,其预测2024年度归属净利润为盈利9.89亿,根据现价换算的预测PE为16.89。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为14.55。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论