证券之星消息,2024年10月25日兔 宝 宝(002043)发布公告称公司于2024年10月25日接受机构调研,广发证券、国投证券、富国基金、华夏基金、工银瑞信基金、大成基金、鹏华基金、光大保德信基金、海富通基金、汇添富基金、交银施罗德基金、长江证券、南方基金、广发基金、平安基金、长信基金、兴业基金、招商基金、西部利得基金、信达澳亚基金、博远基金、新华养老、国泰君安证券、上银基金、天风证券、平安证券、兴业证券、西南证券、德邦证券、东方证券参与。

具体内容如下:问:公司各业务板块的表现如何?答:今年前三季度装饰材料业务收入为53.66亿,同比增长17.65%。其中板材业务收入为34.84亿,增长21%。装饰材料品牌使用费收入为3.33亿,同比下滑4.99%。本部定制家居零售业务收入为8.08亿,同比增长13.89%,其中全屋定制业务收入5.14亿,同比增长22.84%。定制家居工程业务(青岛裕丰汉唐)营收同比下滑36%。问:装饰材料渠道业务前三季度的情况如何?答:公司装饰材料业务主要分为四大核心渠道,据公司初步统计,今年前三季度零售分销渠道业务占比约49.7%,家具厂渠道业务占比从2018年占比个位数水平提升到36.8%,装饰公司渠道业务占比约10.5%,工程渠道业务占比约3%。前三季度的增量重点主要在零售分销渠道中的乡镇业务以及家具厂渠道业务。在三四线城市的乡镇市场里,板材的零售比例还是比较高,公司大力发展乡镇渠道业务,前三季度完成建店1001家,产品上通过配套辅料销售,提高客单值和利润。同时公司持续推动新零售业务,通过线上引流线下派单的模式转化流量,提升销量;前三季度,家具厂渠道业务销量增速达到30%以上,据统计,公司合作的家具厂数量已超过两万家,家具厂渠道独立运营后,在渠道政策、产品体系等方面都做了一系列提升,未来将进一步加大颗粒板、封边皮和柜门板的销售力度。公司在家装渠道业务上积极开发省会城市、重点城市的装企客户,并签订战略合作协议。问:定制家居业务的战略和预期是什么?答:公司定制家居业务分为定制家居零售业务和定制家居工程业务,其中定制家居零售业务包含全屋定制、地板、木门,今年前三季度零售定制增量主要来源于全屋定制。公司全屋定制业务定位在中高端市场,门店主要集中在华东地区,并向周边及省会城市辐射,今年门店净增加了60余家,总数达到528家;渠道方面,家装公司渠道业务增长较为明显,公司正积极和头部装企在进行对接,争取更多业务合作;同时,全屋定制业务将进行品牌升级,逐步从全屋定制转向整家定制服务。定制家居工程业务短期内将以管控风险为主。问:青岛裕丰汉唐的情况如何?答:目前来看,青岛裕丰汉唐的工程精装业务仍旧承压,账龄在2到3年的应收账款比例较高。为了应对这些长账龄的应收账款,我们与项目方签订了工抵协议,现金款与工抵房结合进行,相对于去年年底,三季度应收账款余额有所降低。三季度债务重组收益增加,主要涉及融创等客户。问:公司未来分红的展望是怎样的?答:公司坚持高分红、高报策略,在今年半年度也进行了中期分红。未来公司也会持续重视投资者报,包括以现金分红、购股份等方式,提升投资者报。

兔 宝 宝(002043)主营业务:装饰材料和定制家居。

兔宝宝2024年三季报显示,公司主营收入64.64亿元,同比上升12.79%;归母净利润4.82亿元,同比上升5.55%;扣非净利润4.27亿元,同比上升14.14%;其中2024年第三季度,公司单季度主营收入25.56亿元,同比上升3.56%;单季度归母净利润2.38亿元,同比上升41.5%;单季度扣非净利润1.92亿元,同比上升23.5%;负债率45.72%,投资收益5119.37万元,财务费用-2814.27万元,毛利率17.31%。

该股最近90天内共有18家机构给出评级,买入评级12家,增持评级6家;过去90天内机构目标均价为11.84。

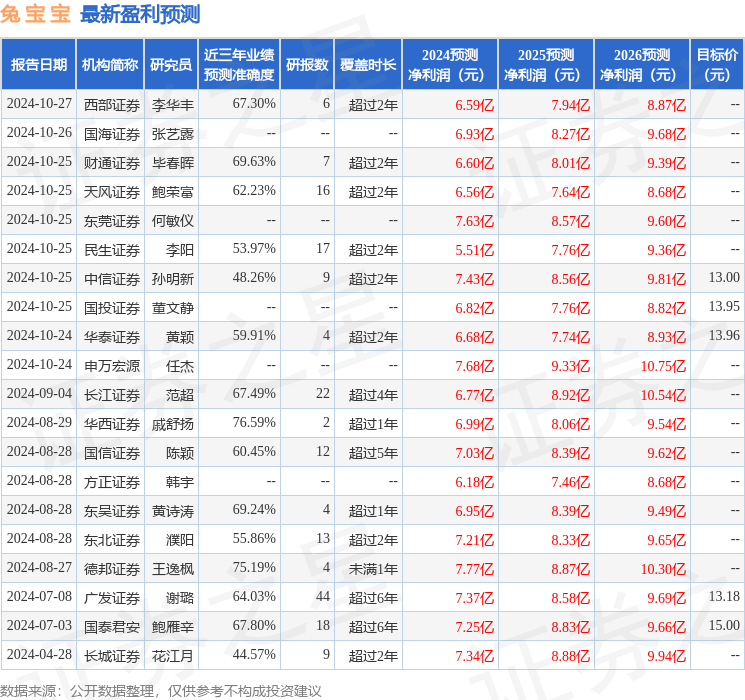

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

精彩评论