上周港股由跌企稳,我们在《港股或已接近回调支撑位》(2024.10.16)中判断,目前内外综合环境显著优于6-7月中旬,港股合理风险溢价应当低于彼时中枢水平,对应恒指在2万点附近或存在较强支撑。近期出现更多信号支持我们上述预判:1)地产高频及前瞻数据延续“924”以来连续第四周的修复趋势,叠加LPR调降在即,四季度信用企稳能见度提升;2)海外流动性预期的扰动可能阶段性见顶;3)港股逆势资金再次大规模回流。不过,考虑到美国大选、三季报、财政预期验证等因素仍存,11月上旬前港股或在当前支撑位区域震荡,建议操作上稳中求进。

点击小程序查看研报全文

核心观点

四季度信用周期企稳的能见度在提升

如我们在《中国资产重估第二阶段投资主线》(2024.10.13)中所述,当前阶段,市场或基于两者来选择后续运行方向,一为存量政策对地产的拉动作用,二为增量政策(尤其是财政)的力度,最终落脚点均为信用周期能否企稳。目前来看,上述变量在朝着积极的方向演进:1)10.1-10.18,54城新房销售面积同比转正(+0.04% vs 9月同期:-30%),上周二手房成交面积同比转正(19.7% vs上上周:-13%),一线城市、二手房交易改善更显著;2)前瞻指标贝壳KMI连续两周在50以上,显著优于“924”前水平;3)央行行长在金融街论坛预告LPR调降,货币宽松推进亦有助于信用企稳。

海外流动性预期的扰动可能阶段性见顶

前期10Y美债利率快速反弹至4%以上,经济韧性+通胀黏性或是推升美债利率的主因,新财年美债发行增加、美联储准备金规模下降或为次因。不过,我们注意到,上周10Y美债利率或发出“阶段性筑顶”信号:①近期偏强的基本面数据或是前期利率快速下行的滞后影响,随利率再度回升至高位,基本面数据或出现一定的反复风险;例如,10月纽约联储制造业指数(-11.9)重新回落至萎缩区间且低于彭博预期(3.6);②需求前景疲软+地缘冲突溢价的消退使得油价大幅下行,能源价格走低有望缓和通胀压力;③当前10Y美债利率已接近年线附近阻力位(4.1%左右),向上突破压力比此前更大。

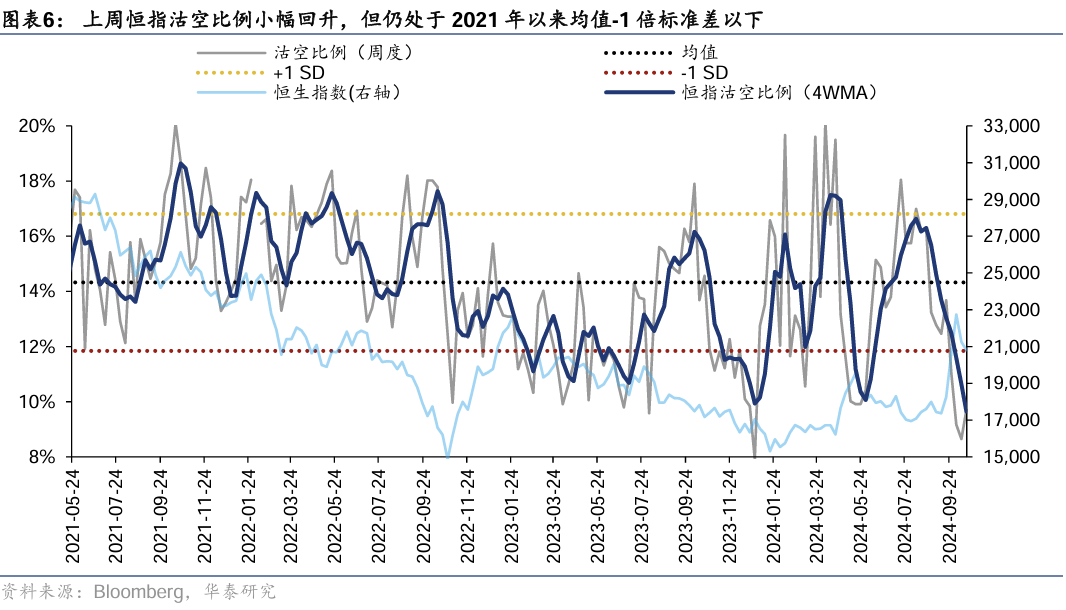

逆势资金近期再次大规模回流

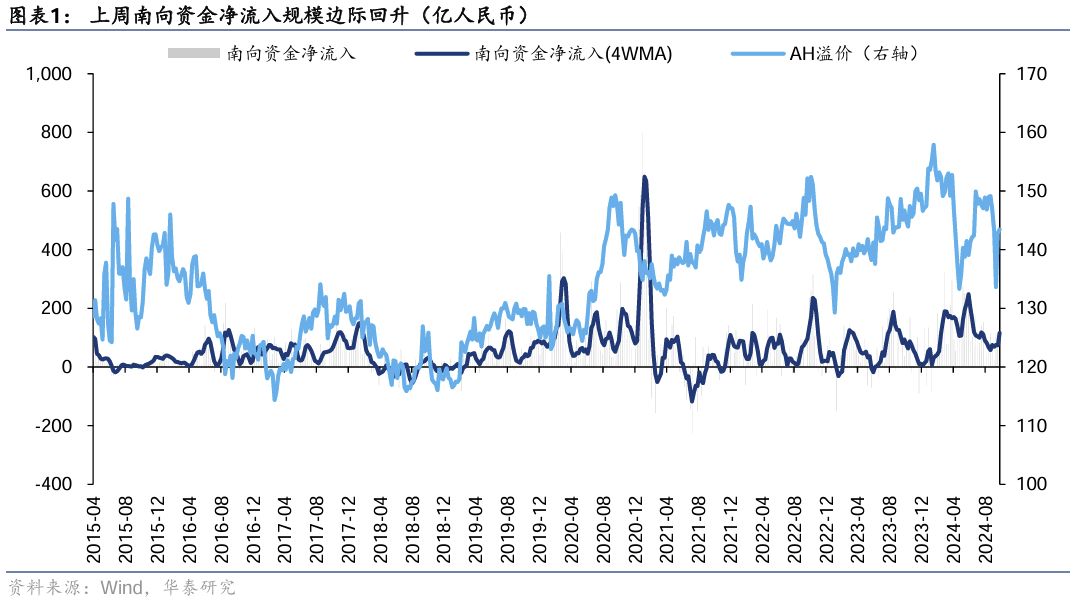

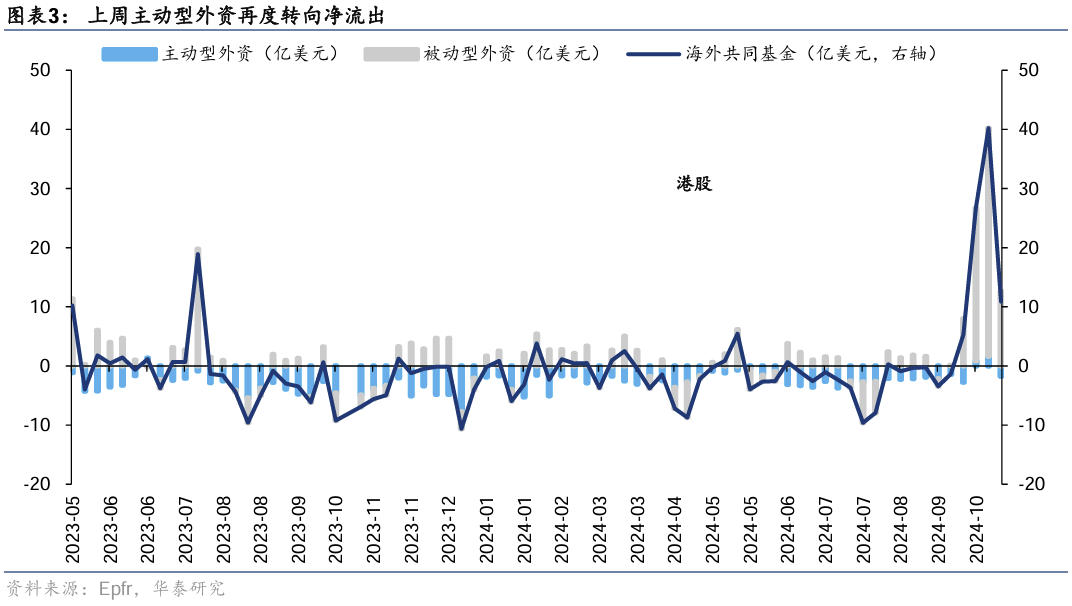

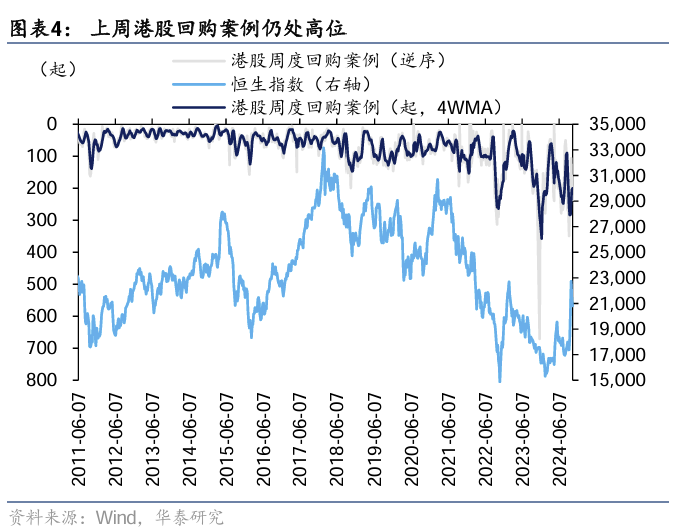

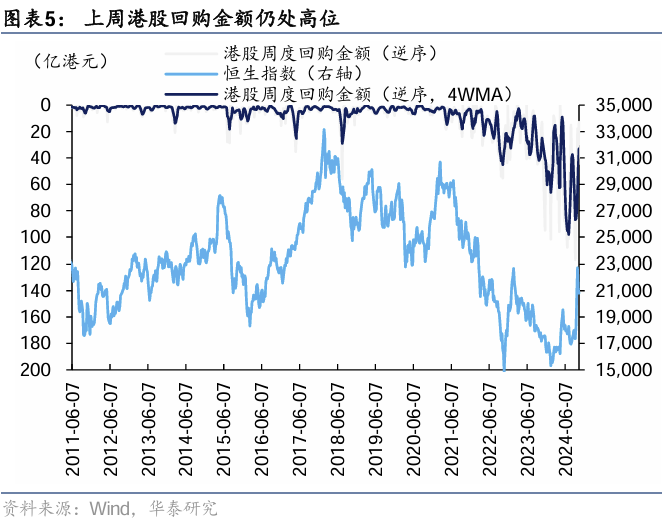

伴随着港股调整接近支撑位,逆势资金回暖,产业资本回购和资金南下的意愿再次增强。1)上周产业资本回购案例大幅上行至236起、近两周回购金额达58亿港元,接近今年4月水平。2)随AH溢价再度上行,上周南向资金流入加速,单周净流入规模(224亿元)创今年6月下旬以来新高;结构上,银行/运营商等高股息板块再度成为南向的首要加仓方向,前期反弹较多的消费者服务净流出规模居前。3)外资情绪有所降温:主动型资金在连续两周回流后,再度转向净流出,被动型外资净流入亦大幅放缓。4)上周恒指沽空成交占比小幅上行至10%,回到历史常态波动区间下沿。

关注美债利率敏感及盈利预期改善的交集

随着国内财政政策预期待验、A/港股三季报及美国大选的临近,叠加美国通胀预期升温带来的海外流动性压力,港股近期波动加剧。不过,我们认为当前港股或已接近支撑位,几点论证:①纵向,当前港股的政策/企业盈利和美元流动性预期环境显著优于6-7月中旬;②横向,PB-ROE视角下MSCI中国指数较其他新兴市场折价率回到近期行情起点(09.24)附近;③当前AH溢价(143)接近我们认为的中性区间(135-145)上沿;④资金面,近期南向和逆势资金大幅回暖;且地产高频前瞻数据发出积极信号。配置上,关注美债利率敏感型+盈利预期改善型的交集(医药及互联网板块)。

风险提示:国内经济复苏不及预期;联储政策转向超预期

资金面追踪

相关研报

研报:《

王以 研究员 SAC No. S0570520060001 SFC No. BMQ373

孟思雨 联系人 SAC No. S0570123080072

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论