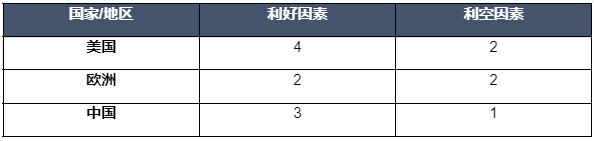

重点数据趋势

9月NYMEX亨利港天然气(NG)期货结算价格呈上涨趋势,截至9月30日,NYMEX亨利港天然气(NG)期货结算价格为2.232美元/百万英热,环比上周期(08.30)上调0.105美元/百万英热,涨幅为4.94%。中国而言,LNG全国接货平均价格报5109元/吨,较(07.31)4769元/吨上调7.13%。展望10月,三地市场受不同因素影响,其中主要要留意中国地区,由于北半球供暖季行情开启,但欧洲库存充足,目前新增需求或将主要集中在东北亚地区。

一、全球热点回顾

美国市场

利好:

休斯顿南部的自由港液化天然气终端于8月28日上午关闭,因为其预处理设施控制室的消防安全抑制系统在日常维护期间意外启动。

在授权方面,美国能源部授予新堡垒能源公司在墨西哥的阿尔塔米拉项目五年液化天然气出口许可证,这是自1月份暂停以来首次获得此类批准。该许可证允许向没有与美国签订自由贸易协定的国家出口。

美国墨西哥湾受飓风"弗朗辛”影响,对天然气生产跟进出口有较大影响,飓风过后仍有超过16%的天然气产量停产。

9月25日受热带风暴"海伦妮”(Helene)影响,美国墨西哥湾地区约有18%的天然气生产减少。

利空:

目前美国温和的国内气温,加上健康的天然气生产水平,缓解了国内天然气和液化天然气价格的大幅上涨,疲弱的经济数据和疲软的出口需求进一步打压结构看跌的基本面。

主消费地暂无新增LNG进口需求,美国出口稳定。

欧洲市场

利好:

挪威天然气设施检修,Kollsnes加工厂的维护工作增加,预计天然气出口有所减少。

9月23日,英国工党上台后,誓言要对石油和天然气行业征更多税。对于此举可能会适得其反的警告被置若罔闻。若银行拒绝向北海运营商提供贷款,最终可能造成天然气供应短缺。

利空:

尽管乌克兰能源系统遭到攻击,但俄罗斯经乌克兰向欧洲供应的天然气仍保持稳定。

由于卡尔斯托天然气加工厂的停工结束,挪威的出口量有所增加,且风力发电量也有所增长。

中国市场

利好:

原料气气量减少,竞拍价格走高。

上游检修LNG工厂复工,国产LNG产量稳中小幅增加。

部分城市采购LNG补库,终端LNG需求小幅增加。

利空:

中秋假期,需求疲软,主产地工厂降价排库。

图表1: 国际天然气市场消息面

二、9月市场分析

国际天然气基本面分析

价格

9月NYMEX亨利港天然气(NG)期货结算价格呈上涨趋势,截至9月30日,NYMEX亨利港天然气(NG)期货结算价格为2.232美元/百万英热,环比上周期(08.30)上调0.105美元/百万英热,涨幅为4.94%。

美国亨利港天然气(NG)期货结算价格上涨的原因主要是9月美国墨西哥湾持续受到飓风侵袭,墨西哥湾天然气产量受到较大影响,飓风不断侵袭导致美国墨西哥湾地区天然气产量下降约15%,且由于美国LNG主要出口设施均在墨西哥湾,飓风对美国LNG出口船期安排具有较大影响,带动美国天然气期货价格上涨。

荷兰天然气(TTF)期货价格呈降后上涨趋势,月末价格为11.374美元/百万英热,环比上周期(08.30)下调1.464美元/百万英热,跌幅为11.4%。

9月份,欧盟天然气库存储备逼近94%,且处于稳步上升阶段,市场库存无忧,但由于挪威部分天然气设施检修,天然气供应有所减少,英国天然气暴利税草案提出,带动欧洲天然气价格降后上涨。

图表1: 国际天然气市场消息面

供需

9月全球LNG市场供应有所减少,LNG共计出口3290.5万吨,环比8月减少1.54%;LNG共计进口3297.2万吨,环比8月LNG进口增加1.28%。

供应端来看,由于中东矛盾加剧,红海地区航运风险较大,亚洲9月LNG出口下降4.62%,达到1208.4万吨。

消费地来看,欧洲LNG进口需求有所减少,9月LNG进口环比减少2.45%,亚洲9月LNG进口需求有所增加,LNG进口环比增加2.87%。欧洲库存高位,LNG进口需求减弱;东北亚地区供暖季行情开启,LNG进口需求增加。

中国市场基本面分析

价格

9月,国内主产地LNG平均价格为5098元/吨,较上月上调6.56%,同比上调23.05%;全国LNG接货均价为5331元/吨,较上月上涨4.63%,同比上涨19.91%。

9月国内主产地价格先涨后跌,整体较8月呈现上涨趋势。9月份中石油原料气竞拍结果较8月份上调,且月初部分陕蒙工厂受到中石油限气的影响,上游产量陆续减少,成本支撑及供应减少利好主产地价格推涨。后期恰逢中秋假期,需求疲软,主产地工厂降价排库。整体来看,9月份主产地价格高位回落,整体较8月份上调。9月全国LNG接货价格先涨后跌,整体较8月上调。主产地价格推涨带动市场成交重心上移,但后续下游对高价接受能力减弱,且需求疲软价格开始小幅回落。整体来看,9月份全国LNG接货价较8月有所上调。

图表2:国内分区域天然气价格趋势图

供需

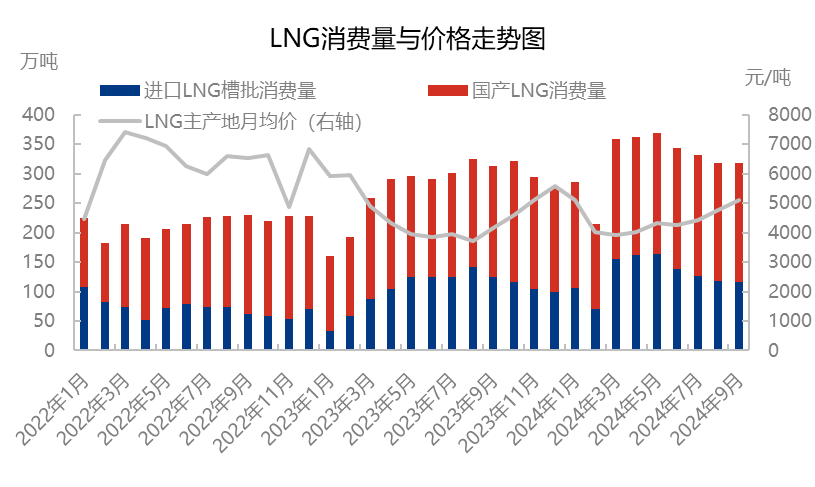

2024年9月国内LNG消费量为318.38万吨,环比上涨0.11%。9月中秋假期过后LNG工厂液位增加,且与十一假期间隔较短,液厂降库心态浓厚,价格连续走跌。降价过后北方各地储备库陆续开启补库,叠加低价运行下车用需求良好,9月份LNG表观消费量较8月份微幅上涨。

9月国产LNG出货量为202.92万吨,环比上涨1.18%。9月中旬过后宁夏、内蒙古等地气量恢复,

工厂整体产量提升。而中秋假期部分地区限行以及市场车用需求减少导致液厂普遍液位增加。中秋假期过后工厂为排库迎接十一,积极降价刺激出货,工厂出货量增加。9月国产LNG出货量较8月小幅上涨。

9月接收站LNG槽批出货量为115.46万吨,环比下跌1.71%。由于部分接收站抬价惜售,且叠加国产资源降价影响。海液经济性优势减弱,接收站槽批出货减少。9月接收站LNG槽批出货量较8月份下滑。

图表3:国内LNG消费量与价格走势图

三、参考案例

天然气期货理论对冲分析

若采购商与8月30日购入1船以亨利港(NG)天然气期货结算价为基准的约350万百万英热的LNG现货,若无对冲操作,则采购商在9月30日交付时将盈利367500美元。

若采用亨利港(NG)或微型亨利港(MNG)天然气期货合约进行对冲卖出空头头寸,则可规避实物价格波动导致亏损风险。NG期货一手净值为-1050美元,MNG期货一手净值为-105美元。

备注:该案例仅展示在假设情况下NG与MNG期货之间头寸的区别及按理论如何进行对冲操作,不具备实际操作意义,请慎重参考。

MNG因交易单位小,头寸保证金低,或更适用于体量较小的采购商或投机者。

图表4:亨利港天然气(NG/MNG)月内理想对冲一览表

四、10月市场展望

价格:

10月冬季采购煤炭增加提振煤炭运输市场,LNG车用需求预计提升;华东、华北等地下游城市燃气企业预计10月采购LNG补充冬季供应,预计整体需求提升3.65%。10月西北上游原料气供应明显增加,LNG产量大幅提升4.95%;北方气温降低,10月LNG进口船期继续增加。国庆期间LNG价格处于10月价格低位,然市场人士看涨10月市场,预计价格震荡走高,但隆众资讯认为,10月整体来看,供应增速高于需求增速,预计10月综合均价低于9月,价格在5050元/吨。

亨利港天然气期货价格(NG)将呈降后上行趋势,墨西哥湾即将迎来新一轮飓风侵袭,或将持续影响LNG出口船期,但由于北半球供暖季行情开启,LNG供应将不断增加,预计亨利港天然气期货价格(NG)将呈降后上行趋势。

图表5:下月行情影响因素预测

气温:

根据GEFS模型预测,未来美国8-12日气温将整体呈小幅上涨趋势,其中东北部地区气温上升明显,南部地区气温将保持稳定。

当前来看,10月欧亚气温整体稳中上行,或将对LNG进口需求提振较小。

2024年10月份LNG消费量较9月份小幅增加。10月份北方供暖季行情开启,各地城燃及储备库有补库需求。整体来看,预计10月份LNG消费量小幅增加,在330万吨左右。

【免费订阅】天然气市场月报

芝商所 (CME Group) 长期致力于推进投资者教育工作,让大中华区投资者及企业客户更了解全球指标性期货期权产品的最新市场动态。我们独家提供的天然气市场月报,旨在提供覆盖国际天然气市场以及国内LNG市场的全局纵览,以旗下Henry Hub天然气期货为出发点,将中西天然气及LNG市场的一网打尽,并提供完整客观的走势预判,有助投资者及交易员更有效地发掘套利机遇。

立即订阅请点击左下方阅读原文按钮。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。本信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

精彩评论