“首席投资官”旗下新媒体平台,原“中国私募股权投资”

每日分享PE/VC行业最权威新闻资讯

来源:FOFWEEKLY

作者:Mira

摄影:Bob君

新备案管理人依然在增加。

这两年,一级市场正在经历着阵痛,不论是机构还是从业者都普遍面临这挣扎和挑战。投资机构不断面临出清压力,募投管退全方位竞争难度加大,生存状况日益严峻。而伴随行业的不景气,不少一级市场的从业者或是做起兼职,或是离开投资行业。

然而在这样的背景下,行业仍然有活水流入,新备案管理人依然在增加。

今年以来,开泰银行、博枫和KKR等外资巨头纷纷在境内设立管理人;5月上海国投先导私募基金管理有限公司成立,管理上海三大产业母基金;7月刚募集完首期规模近4亿美元的LongRiver江远投资,紧接着便在基协完成人民币基金管理人备案……

一级市场仍然不缺少看好行业的投资人,FOFWEEKLY通过重点分析近5年备案的管理人特征,分析得到新管理人的一些显著特征,以及背后体的一级市场行业的变迁。

行业整体概况

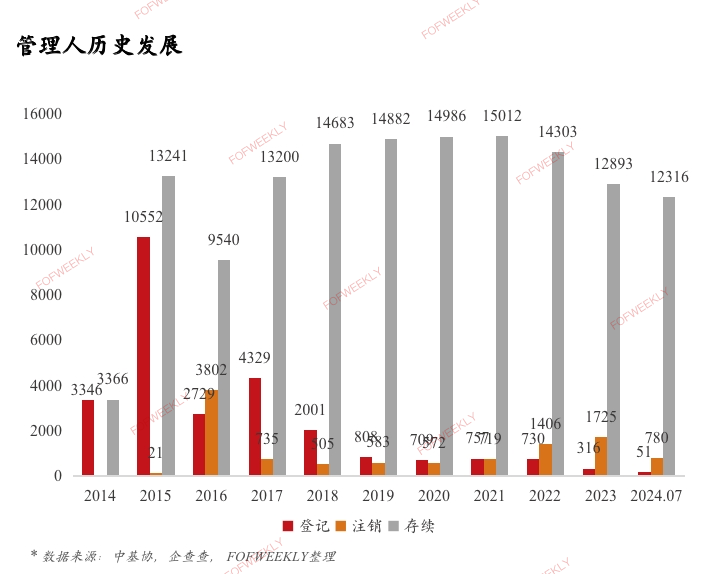

1.基金管理人市场进入出清周期,新备案管理人数量骤降尤其体现市场信心不足

2018年以来,我国一级股权市场迅速降温,在投资端与募资端的影响下,投资机构开始进入“大出清”时代。仅2022年就有1406家投资机构注销,数量达到2021年2倍,2023年注销数量更是上升到1725家。资本寒冬叠加一、二级市场的强监管政策,投资机构开始面临生存困境。

根据目前基协提供最新数据,截止2024年7月,基协备案私募股权、创业投资基金管理人共有12316家,较去年同比下跌6.24%。2024年上半年新备案备案私募股权、创业投资基金管理人47家,同比下降78.54%,注销私募股权、创业投资基金管理人604家,同比下降54.03%。

今年以来,新备案管理人数量远小于注销管理人数量,市场仍然处于出清阶段,但出清速度有所放缓,其原因主要是监管对于管理人出清重点转移至长期无在管基金的机构。

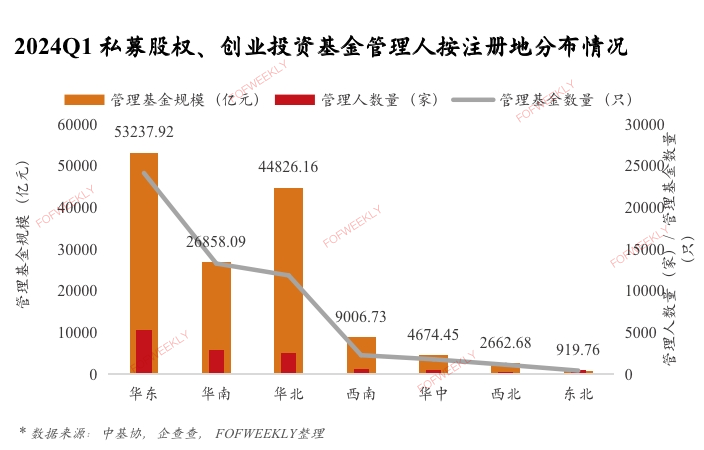

2、华东地区为创投市场最活跃地区,其管理人数量、在管规模以及新增管理人数量皆位居首位

根据管理人的地区分布情况,华东地区管理人数量占比43%,华南地区占比23%,华北地区占比21%,西南、华中、西北、东北合计占比14%。华东地区从管理人数量以及在管基金数量上远超其他地区,是当前一级股权市场重要的活跃来源。华北地区管理基金规模位居第二,主要由北京和天津支撑。管理人数量以及在管规模靠前的城市多分布于东部沿海地区。

从管理人平均在管规模来看,华北和西南地区管理人平均管理规模在10亿以上,城市管理人平均在管规模在10亿以上的有天津、北京、重庆和上海。

2024年新增的管理人主要来自华东和华南地区,两地合计占比为79%。按照省份来看,广东地区新增管理人最多,其次是浙江、上海、江苏,其中上海地区有3家管理人为KKR等知名外资设立。

增量管理人特征

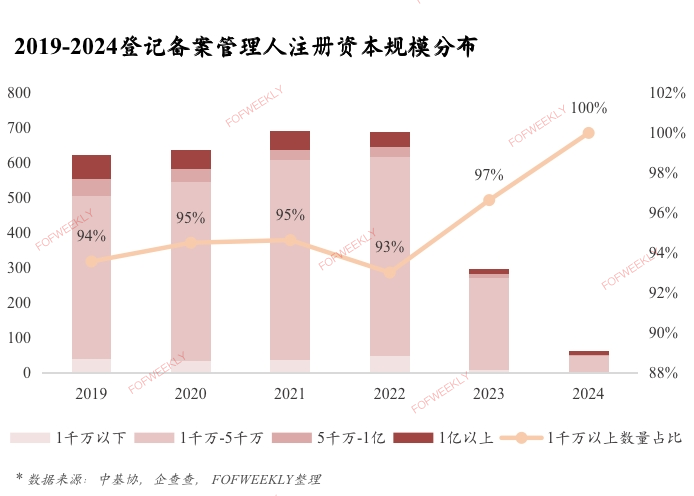

1、新增管理人注册资本上涨,行业监管促使管理人提升规范化水平

自2019年起,每年管理人登记备案的数量小幅上涨,到2022年到达顶峰,在2023年出现断崖式下跌,较前年下降57%。截止最新数据,2024年登记备案管理人数量仅占2023年的两成。新增管理人数量骤降,一方面是由于外部环境变化,另一方面是2023年私募行业迎来多项新规,将私募基金业务活动纳入法治化、规范化轨道进行监管。

2月中基协发布《私募投资基金登记备案办法》及配套指引,7月国务院发布《私募投资基金监督管理条例》,12月证监会发布的《私募投资基金监督管理办法(征求意见稿)》……一系列政策的密集发布,监管对于私募行业的监管力度加大,促进行业的洗牌与加速分化。

管理人的注册资本规模与当前引导基金遴选管理人的要求有一定的相关性,多数引导基金要求子基金管理人“在中国大陆依法设立且实收资本不低于1000万元人民币”。新增管理人的注册资本多在1千万人民币以上,自2019年至2023年,该区间管理人数量平均占比94%,2024年新增管理人注册资本则全都在1000万元人民币以上。

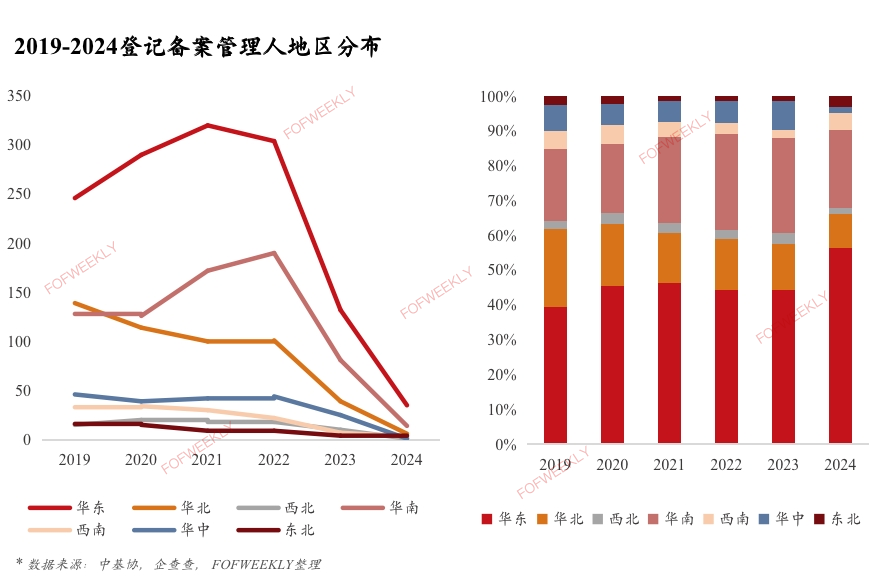

2、增量管理人数量显著下滑。华东、华南地区新备案管理人数量居前,受整体市场环境变化影响明显

整体登记备案管理人数量呈下降趋势,2023年新备案管理人数量较2019年下降52%。新备案管理人地区分布与整体分布一致,华东地区管理人最多,同时下降幅度最为明显,2023年该地区登记管理人数量较2021年峰值下降59%。

华东、华南地区近年来新备案的管理人都经历数量增加然后在20、21年左右下降,华北、华中和东北地区则是整体呈下降趋势。华东、华南两地受市场遇冷影响明显,其本身创投土壤较为优秀,预计当市场回暖之后,该地区新备案管理人数量将会快速回升。

从比例来看,华东地区管理人数量占比有所上升,华北、华中地区数量占比下降明显。值得关注的是,在整体下降的大环境下,2024年东北地区的新增管理人数量占比上升,东北地区所拥有的产业基础、工业体系以及产业配套能力开始发挥优势。以一汽旗下的红旗私募基金管理(吉林)有限公司完成备案为例,东北地区的产业资本在智能制造、高端装备制造等领域,有望将科教和产业优势有望转化为新的发展优势。

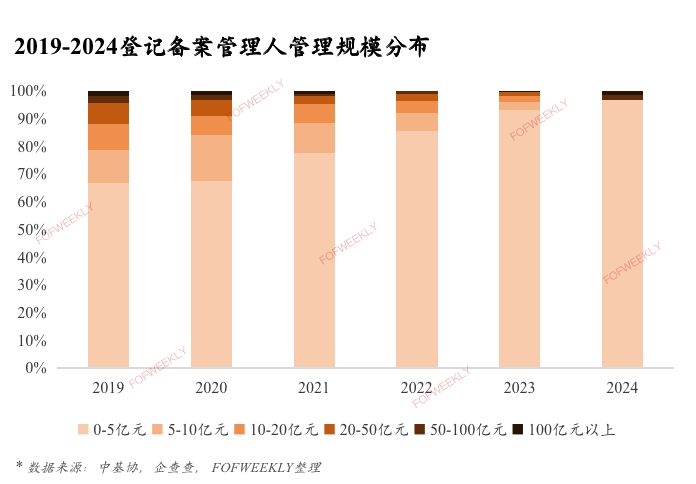

3、新备案管理人管理规模多小于5亿,募资环境恶化缩减新募基金规模

近五年新备案管理人管理规模整体呈下降趋势,新成立的管理人在管规模多小于5亿,其占比自2019年的67%,上升至2024年的97%。

一方面,当前一级市场退出困难压力不断传导,机构募资困难程度普遍加剧,并且募资难题难以在短时间内解决,未来管理人管理规模或将进一步下降。

另一方面,新备案管理人管理规模逐渐增长。2024年新增管理人中,除管理规模在100亿元以上的重庆渝富高质产业母基金私募股权投资基金管理有限公司和管理规模为50-100亿元的上海国投先导私募基金管理有限公司以外,其余管理人管理规模都小于5亿。其余管理人部分管理规模预计未来将逐渐增长,但持续募资难度远大于过往水平。

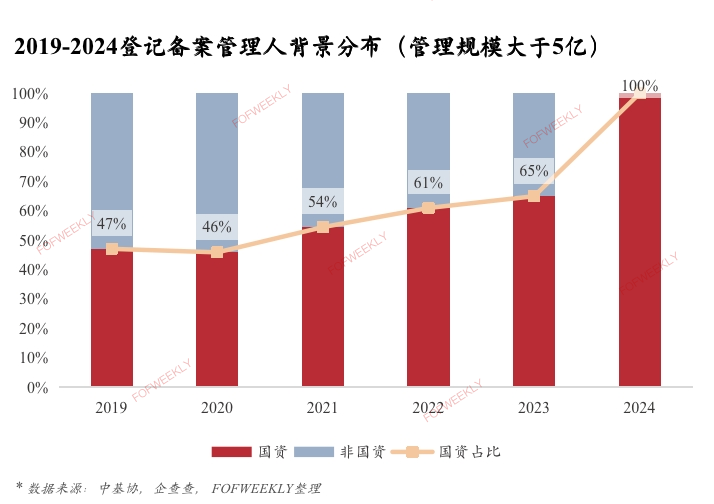

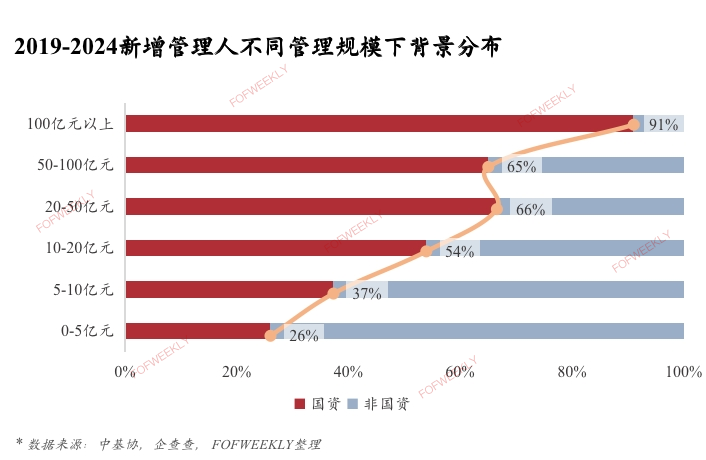

4、GP端“国进民退”,国资背景管理人占比不断提升,话语权进一步加大,而民营背景管理人募资难度加大

管理规模在5亿以上的管理人中,国资背景管理人占比上升明显。从数据来看,自2021年起,国资背景管理人占比逐年上升,到2024年,管理规模大于5亿的新管理人全部拥有国资背景。另一方面,管理人从工商注册到管理人备案的平均时间为2年,2023年新备案的管理人平均成立时间为2021年,2023年成立的的管理人预计将主要在2025年完成备案。在整体新增管理人断崖式下跌的基础上,非国资背景管理人的生存空间正在被进一步挤压。

国资背景管理人增加的原因主要有以下两点:

1.)近年来,子基金返投的效果不达预期,政府通过股权投资促 进地方发展这一过程效益并不理想,国资转而更多采用自己作GP的方式直接对项目进行投资,希望能够更高效地促进地方发展。

2.)国资利用股权基金以及管理人进行投资,即采用更加市场化的方式进行运作,这有助于提高资本配置的效率,促进资源的优化配置。

5、国资背景管理人占比随规模上升而增加,体现大资金与国资管理人的互信程度提升,“政府出资+国资管理”模式成为推动地方发展的重要抓手

国资背景管理人在管理规模上具有较为明显的优势,管理规模越大的管理人中国资占比越高。从2019年至今新备案的管理人中,10亿管理规模是一个分水岭,管理规模在10亿以上的管理人中,国资背景管理人占比随规模上升而增加。新备案管理规模在100亿元及以上的管理人除晨壹投资、IDG资本等知名并购基金或知名机构之外,几乎全部拥有国资背景,拥有相同话语体系的国资管理人与大资金之间拥有更强的互信程度。

6、地方国资持续新增管理人,丰富股权投资业务条线,满足新增管理需求

新备案管理人中有部分管理人属于机构设立的新管理人,这部分机构多是国资集团。近五年设立管理人的机构中,湖北高投、山东发展投资集团、四川发展、深创投共设立近30家管理人。以上集团皆在管地方引导基金,吸引众多社会资本撬动地区发展。

此外,这些集团除深创投为市管国企,其余三家均为大型省管国企,肩负培育产业、促进地方高质量发展的任务,拥有庞大体量,下属业务条线复杂多样,需要不同的管理人主体进行专门管理。

在2019年至2024年之间,机构备案多个管理人背景中,国资数量占比为43%,这一比例在2023至最新数据中为55%,二者皆远高于整体管理人国资背景数量占比。相比于通常只设立一个管理人主体的机构,拥有多管理主体的机构往往拥有更为复杂的资金结构、业务需求。后者多发展成或已经是形成全投资阶段,与PSD等全策略覆盖的综合投资平台,其一方面抗风险能力较强,另一方面多为上述分析的地方国资平台,因此在较为不景气的市场下能够逆势扩展旗下管理人数量。

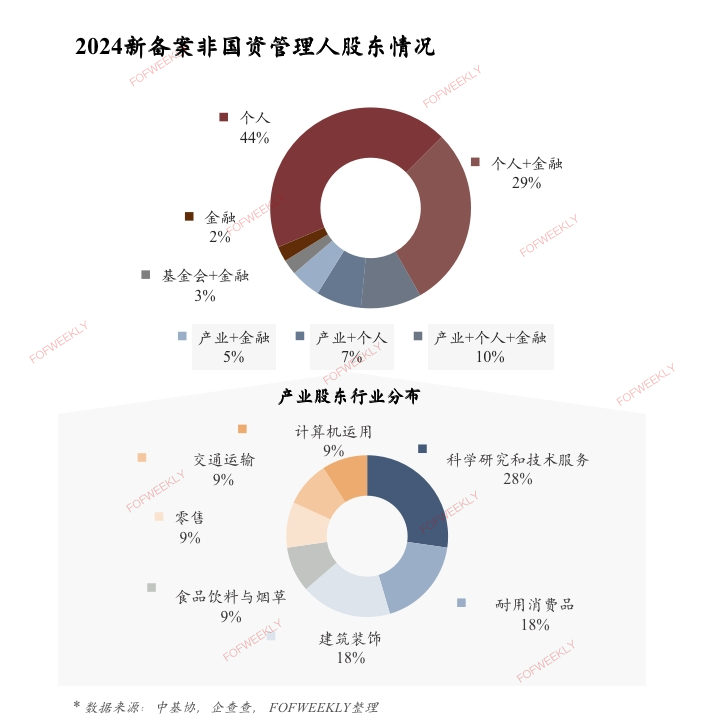

7、增量非国资管理人团队背景为“一级股权投资+产业”,参股产业方多来自消费或科研技术行业

2024年新备案的管理人中,49%拥有金融背景股东(即股东从事金融行业相关业务),22%拥有产业方,还有1家拥有基金会作为股东。根据中基协公布的机构人员履历中,多数机构高管拥有在金融机构或是产业方的投资部门的投资履历。由此推断,非国资的新管理人多数是由拥有“一级股权投资+产业”经验的投资人组成。

拥有的产业方股东中,科学研究和技术服务行业股东数量最多,其次是各类消费行业股东,总体来看参股管理人的产业方多为成熟期行业企业或是科研计算机等先进技术行业。

8、外资巨头仍然看好中国市场,持续在境内设立管理人

在全球经济动荡不安的大环境下,中国经济的韧性和新兴产业的快速发展,使其成为外资GP眼中的“避风港”。外资GP正在积极调整资本配置,在中国设立人民币基金或与本土LP合作。

根据工商信息,上述管理人募集的资金目前主要来源于财务型LP,此前,纽尔利在苏州发起S基金的设立,凭借其丰富的S交易经验为市场提供更多样化的交易模式。外资巨头的丰富经验与专业化运作相能够获得财务型LP的青睐。外资GP的增加或将激励国内GP改进运营模式,提升管理水平,从而在更激烈的市场竞争中占据一席之地。

此外,外资GP的投资重点往往集中在新兴产业,如科技创新、绿色能源和医疗健康等领域。通过深耕这些领域,外资GP逐步建立了在中国市场的竞争优势,而这一过程也将进一步促进中国PE市场的整体发展与进步。

总结

当前一级市场充满悲观论调,但依然有产业方和国资背景新兴力量在涌入;

随着宏观经济不景气,资金端活跃度下降,管理人端投资竞争激烈,未来一级市场的投资逻辑将会围绕先进制造产业发展进行投资,股权投资投资链的中上游国资将会进一步占据主导地位;

“春江水暖鸭先知”——通过分析新入场玩家们的特征与变化,一级股权市场从业者们可以更好地把握市场动向,更迅速地作出反应。

查看往期精彩新闻资讯,请按秘籍操作,版主是按照手机号码的开头数字模式排版的,有你的手机号码前三位吗?非常有趣哦(~0~)

【189】《想做金融?干投行?豆瓣高评分的13本金融书籍,你读了吗?》

【188】《徐小平:若只剩1美元做marketing 我会花在PR上》

【187】《专业LP评价GP公司的18个能力层级》

【186】《让VC们血本无归,朱元璋是个极其失败的CEO》

【185】《如何与混金融圈的人做朋友:如果有投行的 请介绍给表妹》

【158】《是中国VC和创业者太笨吗,为什么硅谷和纽约的VC创业者不怎么需要FA?》

【156】《某女VC暴强经历:被骗2.3亿一声没吭默默承受,最后平和的赚回来20亿》

【155】《中国GP最喜欢“机构型LP”:富有个人遭嫌弃,母基金称王》

【153】《王岑:消费投资不是研究出来的,要大胆的去泡吧或唱K消费》

【152】《50后阎焱、60后沈南鹏、70后张磊…15位顶级投资人背后的学历大揭秘》

【139】《多彩人生!26岁中国前投行女孩,走56国,最爱印度,朝鲜》

【137】《投行系统的三类人:闲杂人等、逗逼们、螺丝钉》

【136】《用泡妞术解读私募、并购、上市、风投、天使》

【133】《沈南鹏:如果投资人只有3%的意愿投你,也要用100%的努力去说服对方》

关于我们

关键词:PE、VC、GP、LP、天使投资、投行

行业覆盖:互联网、TMT、文化娱乐传媒

健康医疗、节能环保、消费连锁

休闲、教育、物流、农业…

PE星球

长摁二维码 自动识别关注

长摁二维码 关注我的视频号

合作、投稿

请加微信/QQ邮箱:2050009482

WeMedia自媒体联盟签约成员

今日头条、新浪财经头条

通过以上平台搜索“豆虫财经”同步收听

更多精彩内容,尽在“首席投资官”官网

▼ 点击“阅读原文”,登陆官网:http://nicepe.com

精彩评论