中国的轨道交通行业迅速发展,随着轨道交通运营路线里程持续增长,设施的老化通常需要大规模的维修与更新,轨道交通运营检修及维保市场也将步入黄金发展期。

点击小程序查看研报全文

核心观点

动车组高级修密集期来临,轨交检修设备需求空间广阔

我国铁路维修维护服务市场规模稳定增长,轨交检修设备需求空间广阔。中国的轨道交通行业迅速发展,随着轨道交通运营路线里程持续增长,设施的老化通常需要大规模的维修与更新,轨道交通运营检修及维保市场也将步入黄金发展期。根据智研咨询数据,2023年,我国铁路维修维护服务行业市场规模达1323.9亿元,同比增长9.25%,2011年市场规模224.2亿元,2011-2023年CAGR=15.95%。展望未来,我国铁路设备存量市场进一步扩大,后续随着动车组高级修密集期来临,轨交检修设备市场需求有望稳步提升,我们预测轨交检修设备市场2024-2028年年均增速有望达7%左右,相关轨交检修设备公司主营业务有望持续受益。

预计2024-2028铁路新增需求稳定,持续拉动检修设备需求

除当前客运量/铁路固定资产投资/国铁集团盈利能力改善等向好因素外,我们认为2024-28年可视时间段内高铁新通车里程数有望稳中向上。2019-2023年,全国高铁投产里程分别为5474/2900/2168/2082/2776公里。根据我们对目前已披露项目计划通车年份的不完全统计,后续时速200km/h以上铁路线通车里程2024年为2269公里,2025年为3271公里,2026年为2271公里,2027年为4374公里,2028年及以后目前统计为2351公里。计算得2024-2028年平均每年时速200km/h以上铁路线新通车里程数有望达2907公里,其中350km线路占比约71%。高铁新投产线路目前可视时间段的稳中有升有望支撑后续动车组车辆及其他设备的新增需求,扩大相关检修设备的服务对象群体,持续拉动检修设备需求。

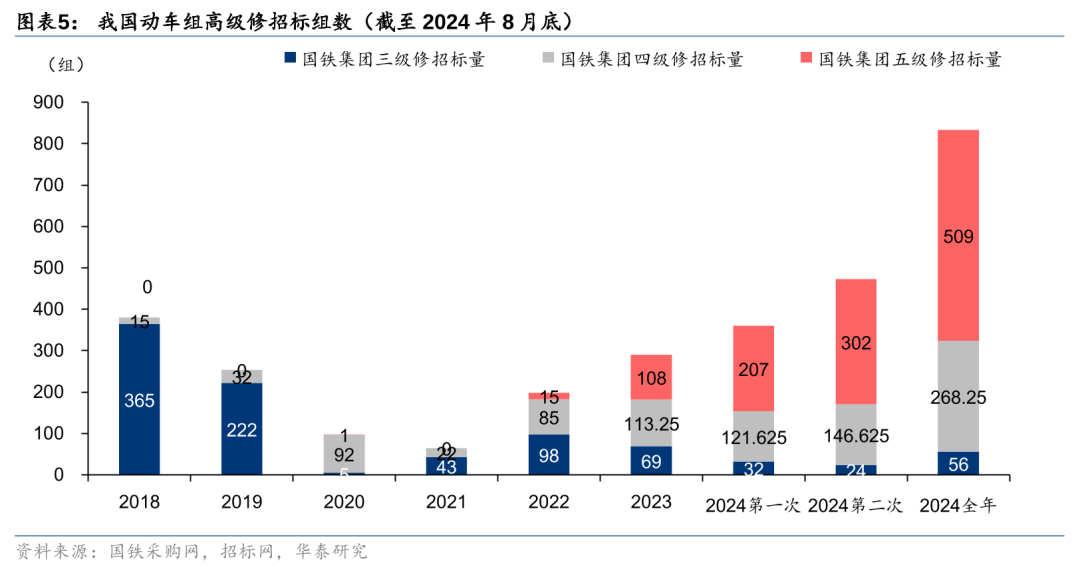

动车组高级修密集期来临,预计2024-29年平均五级修需求量为403.8组

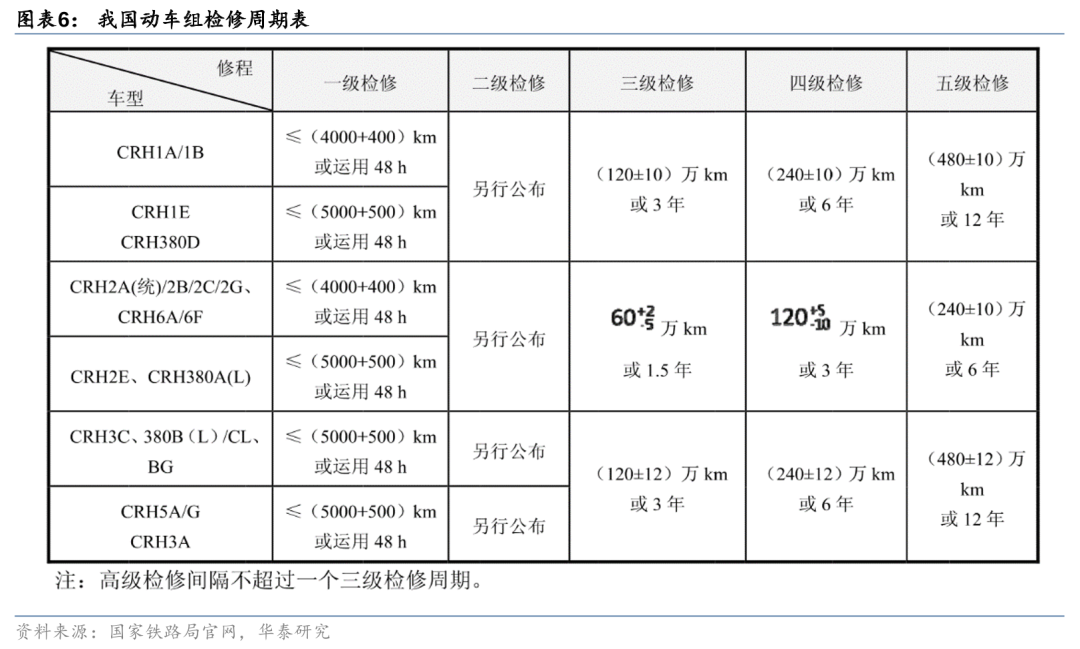

根据China EMU历史数据,我们可计算我国动车组分车型分投放时间的组数,而根据我国动车组检修周期表,CRH2系列,CRH6系列,CR380A(L)五级检修周期约为6年,其余车型约为12年。我们根据分车型投放时间/数量以及国铁集团修制修程计算,结合疫情影响,修制修程改革等因素,预计2024-2029年平均每年动车组五级修需求量为403.8组。动车组高级修需要多种维修设备,后续随着存量市场的扩大,相关探伤,清洗等车辆检修设备市场空间广阔。

轨交检修设备需求空间广阔,神州高铁等企业为轨交检修设备先行者

根据智研咨询数据,2023年,我国铁路维修维护服务行业市场规模达1323.9亿元,同比增长9.25%。轨交系统内部企业分工极为专业,神州高铁为我国轨交检修设备先行者,高铁轨道交通运营检修装备是公司的主要业务板块,具备完善的产业链基础。近年公司在保持空心车轴超声波探伤机、列车清洗机等核心产品技术和市场领先优势的基础上,持续加大智能化、信息化、数字化产品研发和市场推广力度,动车组巡检机器人、钢轨多功能维修机等新产品陆续实现批量销售。

风险提示:铁路检修修制修程出现改革,动车组高级修招标节奏放缓。本研报中涉及到未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

正文

轨交设备逐步进入存量市场,检修设备需求空间广阔

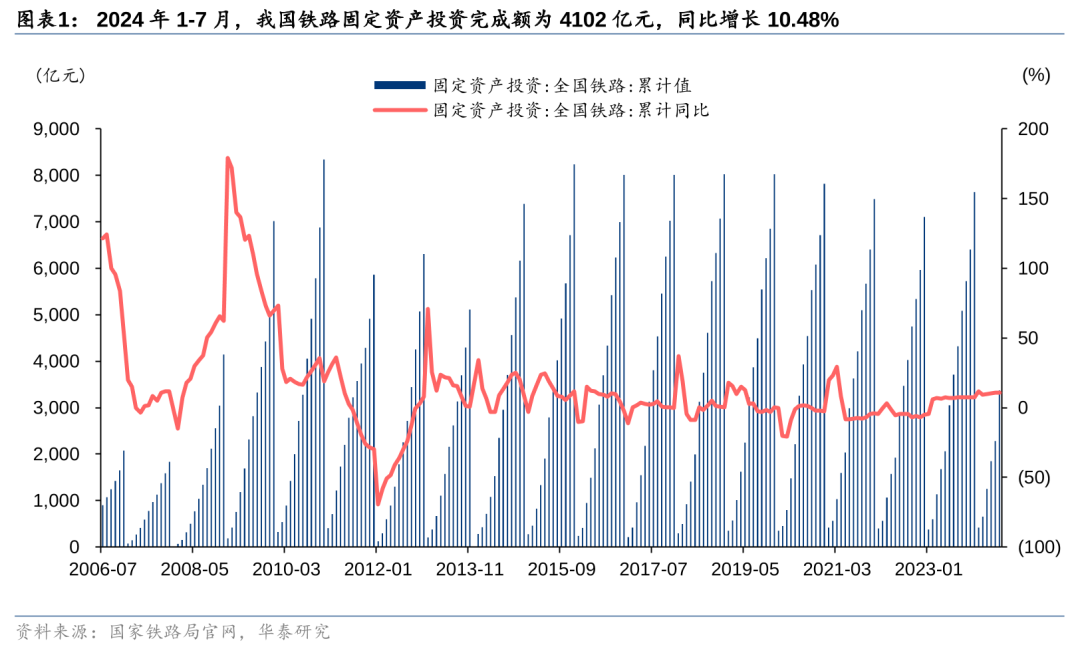

国铁集团扭亏为盈,铁路投资有望持续发力。2023年,国铁集团实现营业收入12454亿元,同比增长10.5%,净利润33亿元;2024年一季度,国铁集团实现营业收入2833亿元,同比增长4.2%,24年上半年国铁集团实现营业总收入5794亿元,净利润盈利17亿元,而23年H1净利润亏损110.86亿元,综合来看国铁企业经营业绩持续平稳向好,经营效益大幅提升,摆脱2020年至2023年上半年持续亏损状态。2023年我国铁路固定资产投资累计达7645亿元,同比增长7.5%,迎来增长拐点;2024年1-7月,我国铁路固定资产投资完成额为4102亿元,同比增长10.48%。若全年铁路固定资产投资维持10%同比增长,24年全年投资额将达8410亿元。铁路固定资产投资持续增长有望带动动车组招标放量/动车组高级修放量。

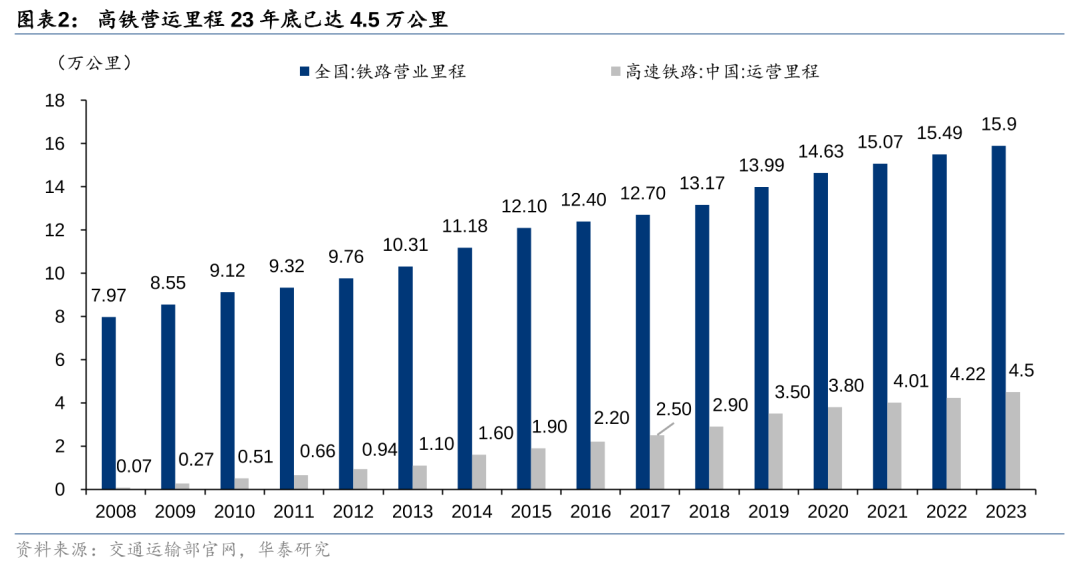

我们统计了当前已经核准或在建的铁路线,计算得2024-28年每年平均新通车高铁里程数有望达2907公里。根据我们对目前已披露项目计划通车年份的不完全统计,后续时速200km/h以上铁路线通车里程2024年为2269公里,2025年为3271公里,2026年为2271公里,2027年为4374公里,2028年及以后目前统计为2351公里。计算得2024-2028年平均每年时速200km/h以上铁路线新通车里程数有望达2907公里,其中350km线路占比约71%。

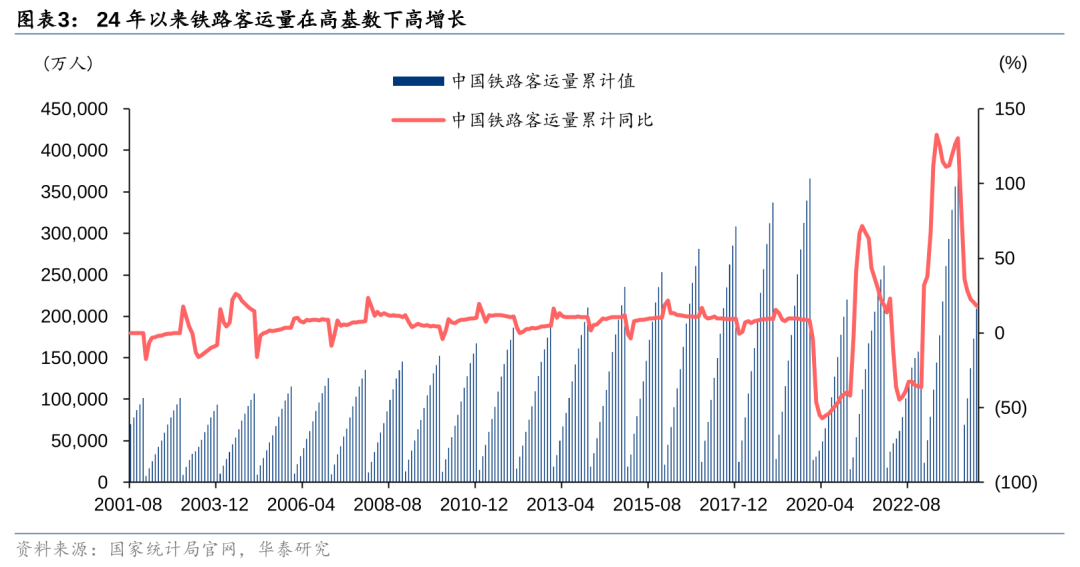

2024年以来铁路客运量在高基数下持续高增,客运量高位使车辆高负荷运行。历史来看,2001-2019年我国铁路客运量累计同比增长稳定在10%左右,2023年我国铁路客运量快速恢复,国家铁路旅客发送量完成36.85亿人,比上年增加20.75亿人,同比+128.8%;24年M1-M3全国铁路客运量10.14亿人次,同比增长28.5%;24年M1-M4全国铁路客运量13.74亿人次,同比增长22.9%;M1-M5累计同比增长20.2%,M1-M6累计同比增长18.4%。因此24年铁路客运量在高基数下仍以高于历史均值的水平增长,客运量旺盛使得动车组等铁路车辆保持高负荷运行,有望加快检修需求。

动车组高级修于2024年密集期来临,高级修招标与中车高级修合同持续表现亮眼。2024年8月16日,国铁采购平台发布2024年第二批动车组高级修采购项目招标公告,其中动车组高级修招标共包括五级修302组,四级修146.625组,三级修24组。24年1月9日动车组高级修第一次采购项目招标公告中,共招标动车组五级修207组,四级修121.625组,三级修32组。综合来看,2024年以来已招标动车组五级修509组,四级修268.25组,三级修56组。动车组高级修已进入密集期,后续有望持续为轨交设备行业贡献增量。

中车合同方面,中国中车24年6-7月期间签订459.9亿合同中包括约136.8亿元的动车组高级修合同,根据公司24年3月签订合同公告,中车于23年12月至2024年3月期间签订147.8亿元人民币的动车组高级修合同。因此从2023年12月至2024年7月,共签订动车组高级修合同284.6亿元。对比来看,23年中车于10月披露7-10月签订动车组高级修72.7亿元合同,1月18日披露2022年10月-2023年1月签订了总计约70.1亿元的动车组高级修合同。23年12月以来动车组高级修签订合同相较23年有较大增长,24年8月16日动车组高级修招标后中车有望继续签订相关合同,维修业务有望成为重要增长极。

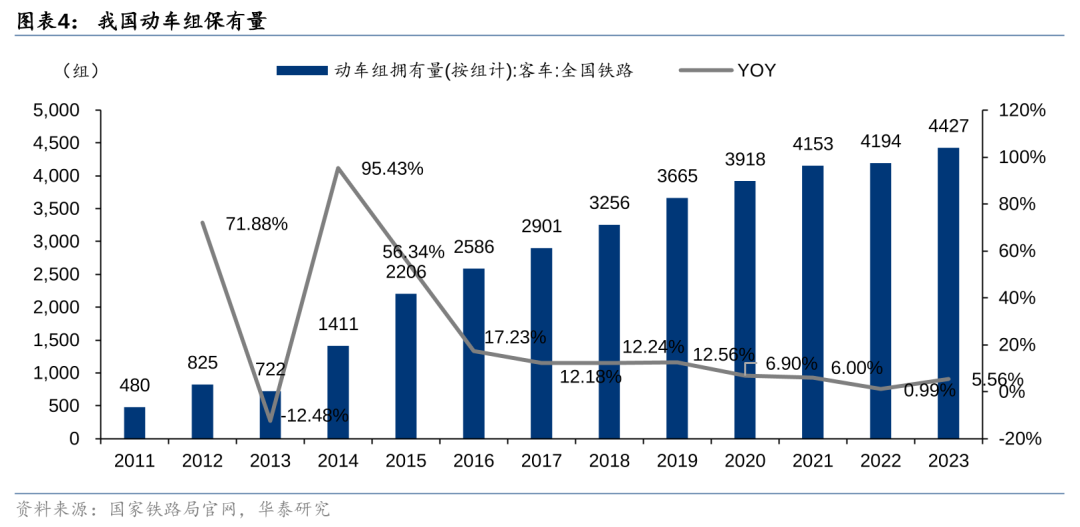

根据分车型投放时间/数量以及国铁集团修制修程计算,我们预计2024-2029年平均每年动车组五级修需求量为403.8组。根据China EMU历史数据,我们可计算我国动车组分车型分投放时间的组数,结果显示,我们统计2023年前共投运4170组动车组,而根据中国铁道科学研究院主办的《现代城市轨道交通》在《大盘点:中国动车组大数据(2023)中数据,截至2023年底,中国铁路共配属动车组3599列,折合标准组(以8节编组为一个标准组)4133.625组,可初步判断本文统计计算动车组组数与统计数据基本匹配。而根据我国动车组检修周期表,CRH2系列,CRH6系列,CR380A(L)五级检修周期约为6年,其余车型约为12年。我们根据分车型投放时间/数量以及国铁集团修制修程计算,结合疫情影响,修制修程改革等因素,预计2024-2029年平均每年动车组五级修需求量为403.8组。动车组高级修有望长期滚动为轨交设备公司贡献收入。

我国铁路维修维护服务市场规模稳定增长,轨交检修设备需求空间广阔。中国的轨道交通行业迅速发展,随着轨道交通运营路线里程持续增长,设施的老化通常需要大规模的维修与更新,轨道交通运营检修及维保市场也将步入黄金发展期。根据智研咨询数据,2023年,我国铁路维修维护服务行业市场规模达1323.9亿元,同比增长9.25%,2011年市场规模224.2亿元,2011-2023年CAGR=15.95%。其中,轨道维保约占70.2%,市场规模也从2011年的202.6亿元增长至2023年的929.4亿元,2011-2023年CAGR=13.54%,运维检测约占29.8%。

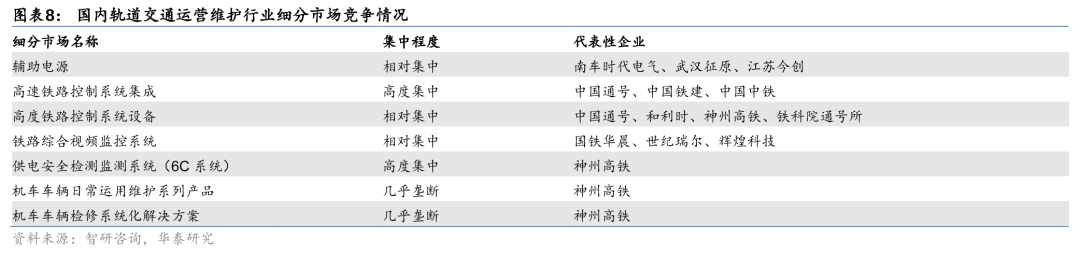

国内轨道交通运营维护行业细分市场呈垄断性与专业化分工局面,集中度将进一步加强。由于行业壁垒较高,拥有雄厚研发实力、先进技术、可靠产品和丰富经验的企业才能符合客户的招标要求。虽然近年来行业内企业数量随着市场规模的扩大不断增加,但总体数量依然较少,市场竞争格局相对稳定。由智研咨询分析,轨交系统内部企业分工极为专业,一个内部企业往往只生产某些类型的产品而不互相交叉,加之原铁道部、各城市轨道交通公司对关键检修设备设置了不同程度的行业准入限制,导致在细分行业市场竞争有限,一个细分市场往往被少数几家企业所占据。

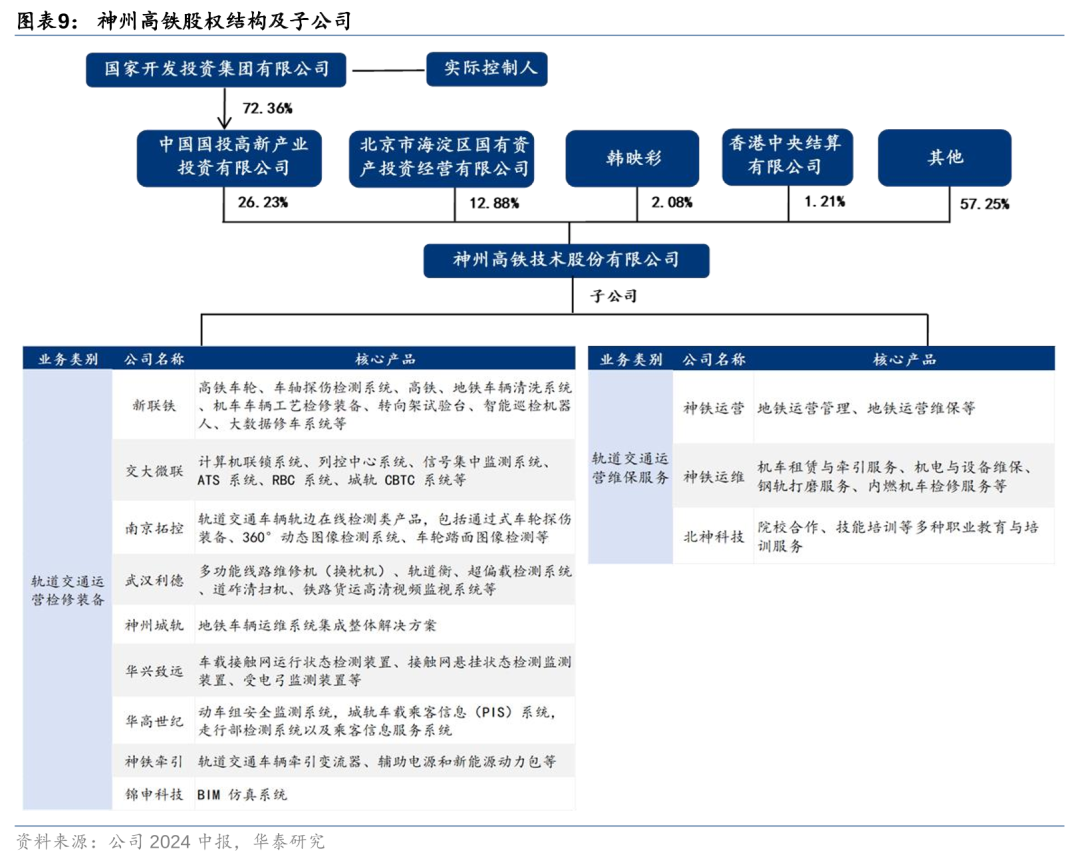

神州高铁深耕轨交检修装备领域,为行业先行者。神州高铁的主营业务涵盖两大板块,包括轨道交通运营检修装备和轨道交通运营维保服务。轨道交通运营检修装备是公司的主要业务板块,具备完善的产业链基础。近年来,公司在保持空心车轴超声波探伤机、列车清洗机等核心产品技术和市场领先优势的基础上,持续加大智能化、信息化、数字化产品研发和市场推广力度,动车组巡检机器人、钢轨多功能维修机等新产品陆续实现批量销售。神州高铁成立于1997年,在2015年重组上市。中国国投高新产业投资有限公司为其第一大股东,截止2024年6月30日,股份占比26.23%,集中度较高,国家开发投资集团有限公司为实际控制人。根据年报披露,公司在装备板块有9家子公司,在运营板块有3家子公司。

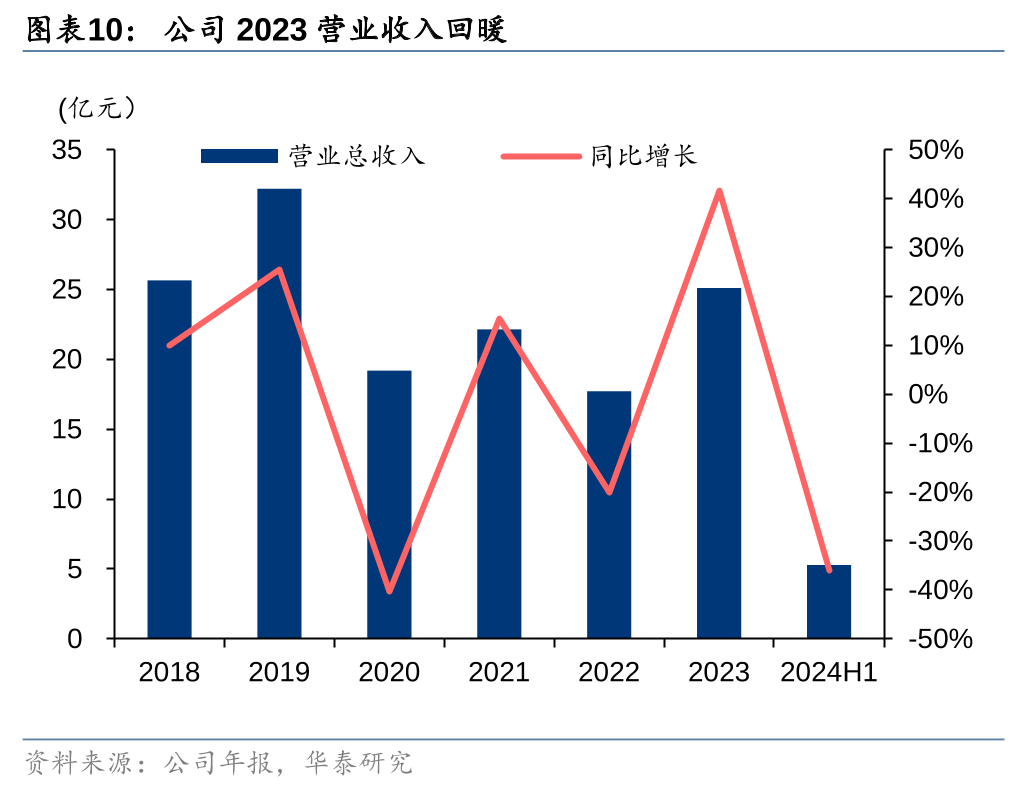

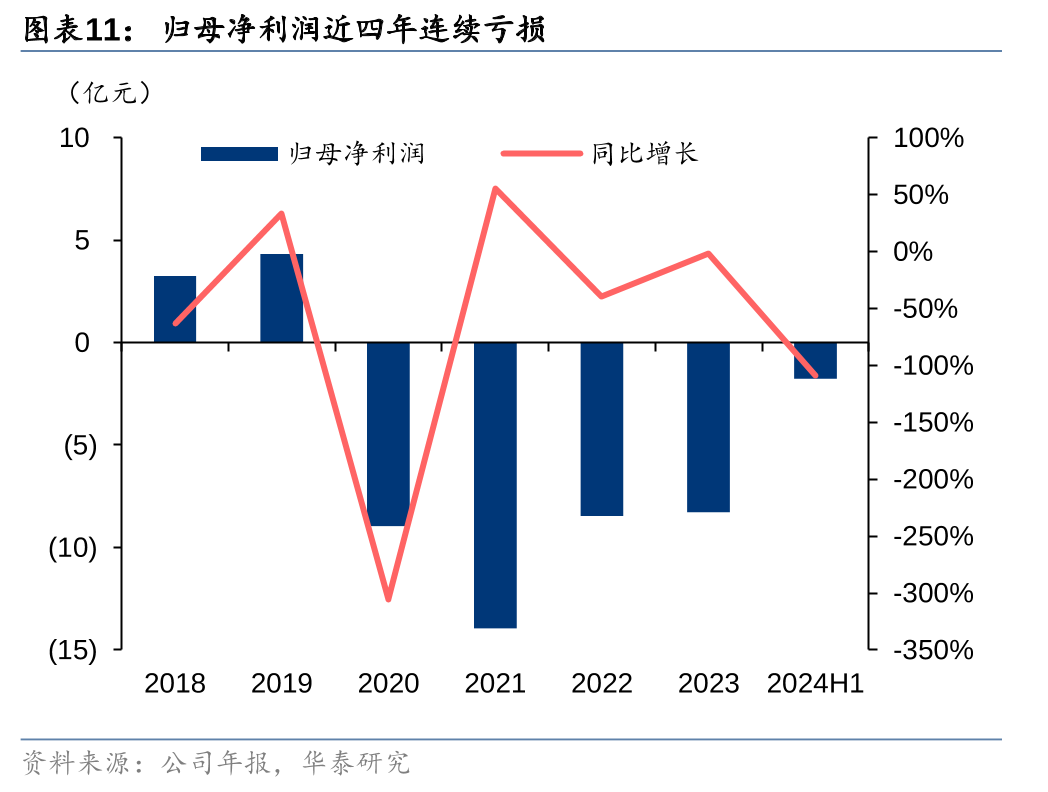

2023年营收明显回暖,资产减值导致净利润承压。从2020年起,公司的营业收入相比以往有明显下降,主要系疫情导致轨道交通项目整体执行进度放缓、周期延长。2023年,公司的营业收入为25.12亿元,相比2022年的17.73亿元上升了41.68%,创2020年以来的新高,主要系公司两大业务销售额大幅增长。公司的归母净利润从2020年到2023年均为负数,主要受资产减值损失每年均超过4亿元影响,2022年甚至达到13.09亿元,对公司利润产生了较大影响。2024年上半年公司实现营业收入5.27亿元,同比下降36.03%。归母净利润为-1.746亿元,同比下降108.85%,主要因为公司开展业务刚性成本支出、应收账款账龄结构变化导致的坏账计提金额增加,上半年亏损较去年同期有所增加。

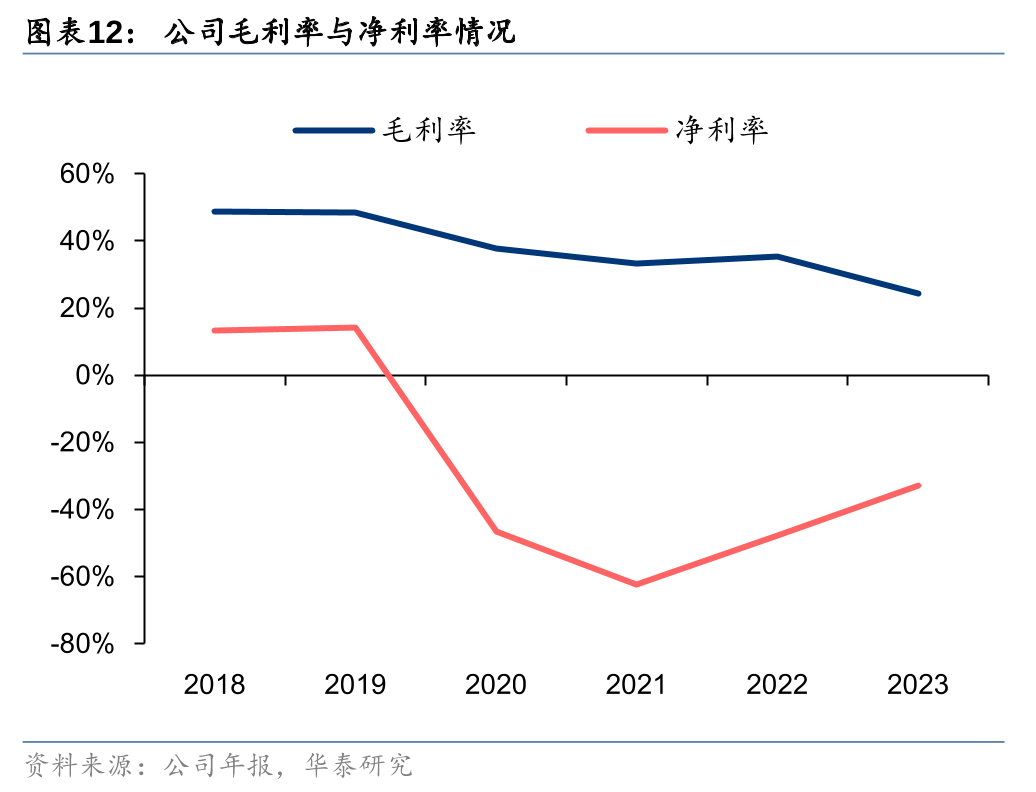

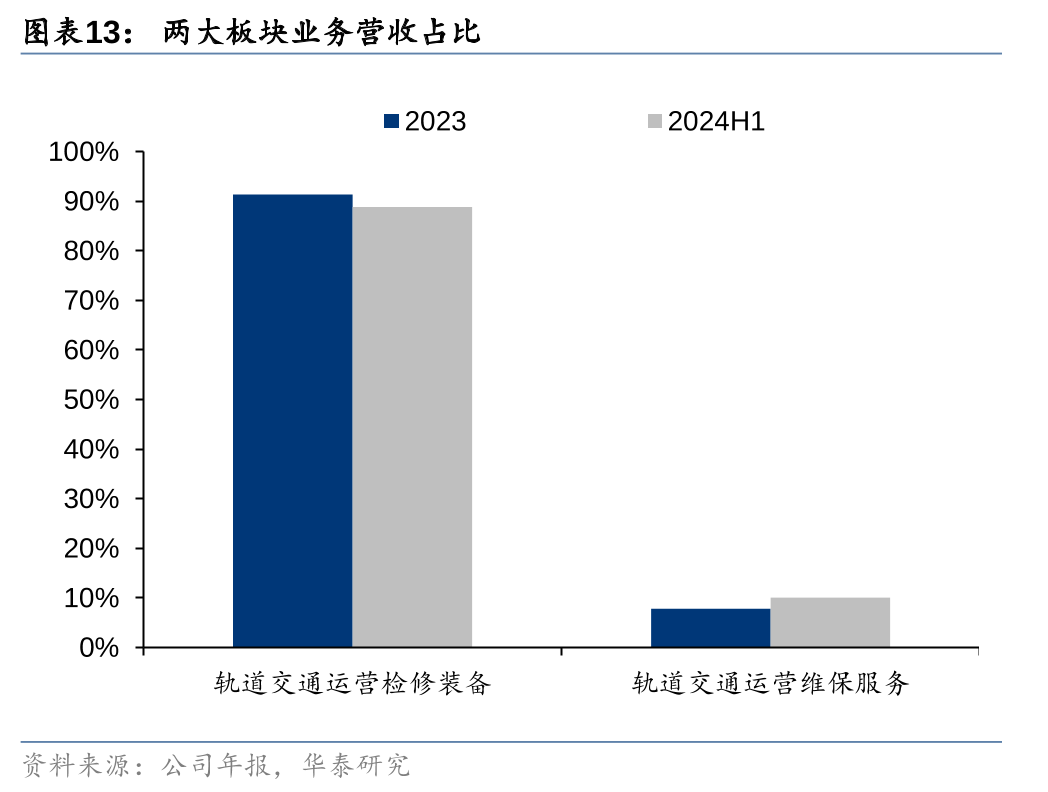

公司毛利率整体下降,检修装备板块为主要利润来源。公司的毛利率从2018年的48.92%下降至2023年的24.41%。2020年净利率由正转负,并连续四年呈亏损状态,主要受计提大额资产减值损失影响。2023年,轨道交通运营检修装备收入同比增长41.92%,在营收中占比91.32%;轨道交通运营维保服务收入同比增长37.39%,在营收中占比7.82%。截止2024年上半年,装备板块营收占比为88.89%,毛利率31.67%,运营维保服务的营收占比为10.05%,毛利率28.97%。

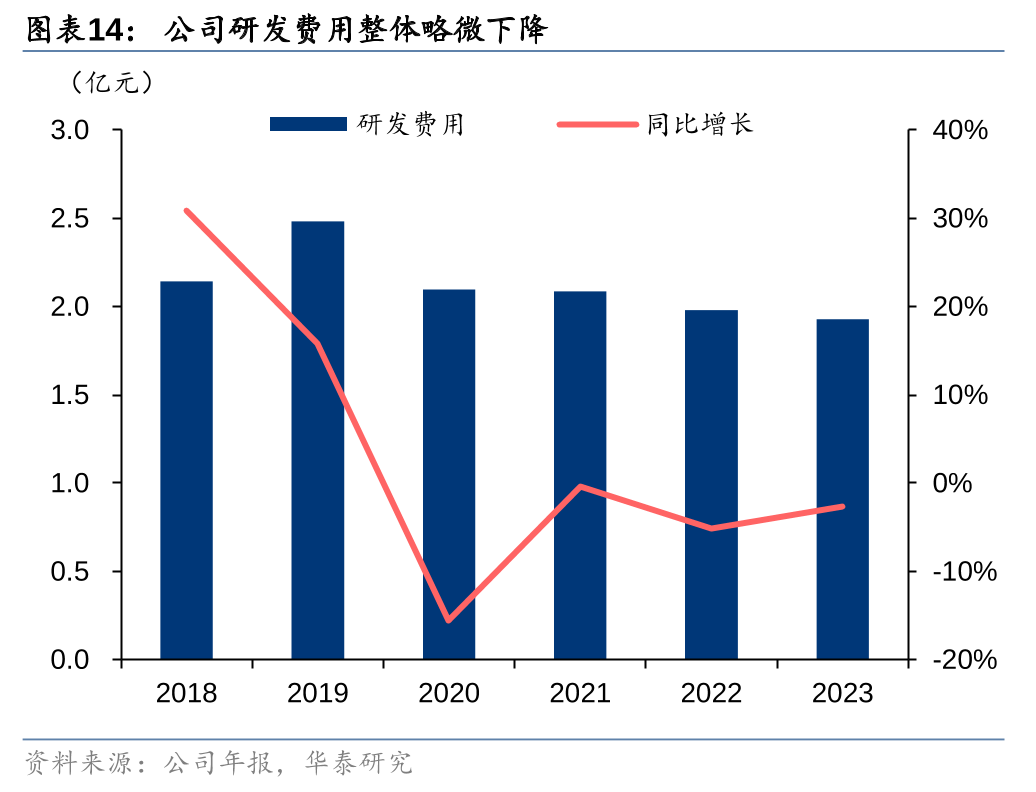

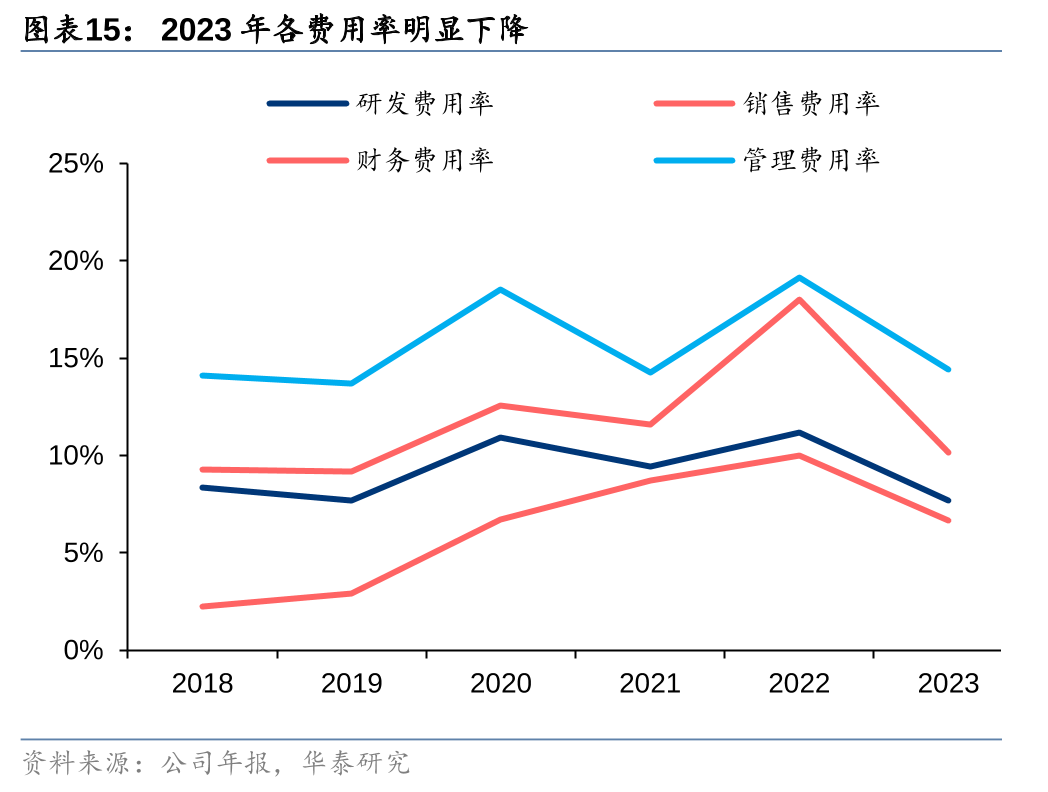

公司费用管理力度加大,降本增效成果显著。公司研发费用由2018年的2.143亿元下降至2023年的1.927亿元,整体略微下降。同时,公司通过加大经营回款和非主业资产处置变现,进一步降低有息负债规模,压降财务费用。2023年,公司的研发、销售、财务及管理费用率分别为7.67%、10.16%、6.65%、14.43%,相比2022年均有明显下降,主要系公司加大财务管控能力,进一步加强研发、采购、生产、销售、交付等全项目过程的成本费用控制,降本增效效果显著。

神州高铁提供多种车辆检修产品,市场占有率可观。神州高铁提供的车辆检修产品主要包括SUN型移动式空心车轴超声波探伤设备、XHTA型动车组空心车轴超声检测机器人、SU系列动车组轮辋轮辐超声检测设备、洗车机设备等。其中,SUN型移动式空心车轴超声波探伤设备在2013年已通过铁路局技术评审,目前在国内多个动车段及动车所运用,市场占有率保持领先;智能圆簧检修工作站已成功应用于国能集团神华铁路等;静调电源柜已成功应用于长沙磁浮、重庆地铁、济南地铁、西安地铁等;牵引电机试验台依托主机厂技术合作资源,对各牵引号牵引电机测试积累丰富经验,并采用了先进传感器及算法,最大程度模拟还原使用工况,主要应用于各主机厂、铁路局、地铁公司。根据神州高铁官方微信公众号,截至2024年9月公司洗车机设备在国内轨道交通市场中处于领先地位,在普通铁路市场份额占比超过50%、地铁市场份额超过60%、动车市场份额占比接近99%。

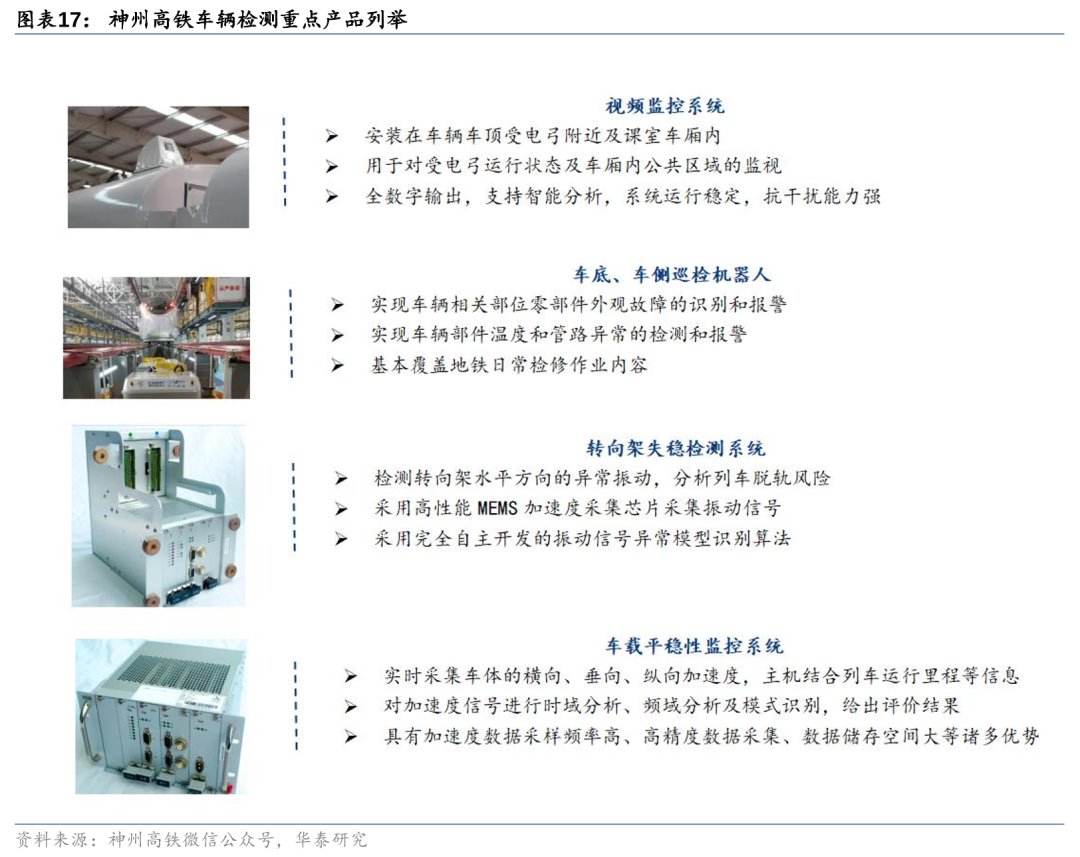

神州高铁多种高铁车辆检测产品已实现智能化,数据采集频率高且误差小。神州高铁视频监控系统使用全数字传输,系统运行稳定,具有强扩展性,支持智能分析系统调取视频流实现对受电弓弓网状态、车厢客室、司机行为等的智能分析;该产品已成功在中车青岛四方、AST、浦镇、江门等多个主机厂的不同车型应用,累计装车100余列。车底、车侧巡检机器人通过多维度成像和智能识别技术实现了全自动、跨股道检测电客车车底和车侧的关键部位,具有领先的算法识别能力、灵活的机器人调度管理系统和智能的数字驾驶舱系统。转向架失稳检测系统采用高性能MEMS加速度采集芯片与完全自主开发的振动信号异常模型识别算法,识别精度高,振动加速度信号识别率为0.1g。

风险提示

铁路检修修制修程出现改革:铁路检修修制修程可能出现改革,维修时间要求和实施主体可能产生变化,影响检修设备。

动车组高级修招标节奏放缓:动车组高级修招标需跟踪国铁集团招标节奏,若招标节奏放缓可能影响相关公司业绩。

本研报中涉及到未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

相关研报

研报:《机械设备: 如何展望轨交检修设备行业?》2024年9月30日

倪正洋 分析师 S0570522100004 | BTM566

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论