本篇为政府投融资观察双周报的第20期(该系列报告介绍见《化债观察双周报:融资成本下降,基建投资放缓》,2023/12/24)。过去两周,广义财政部门债券净发行同环比均提速,主要由地方专项债加速发行拉动;城投债发行利率整体下行;基建高频指标环比季节性回升,同比降幅收窄、但仍偏弱,显示基建投资仍待形成实物工作量。

点击小程序查看研报全文

核心观点

一、广义财政部门融资额及城投平台融资成本走势

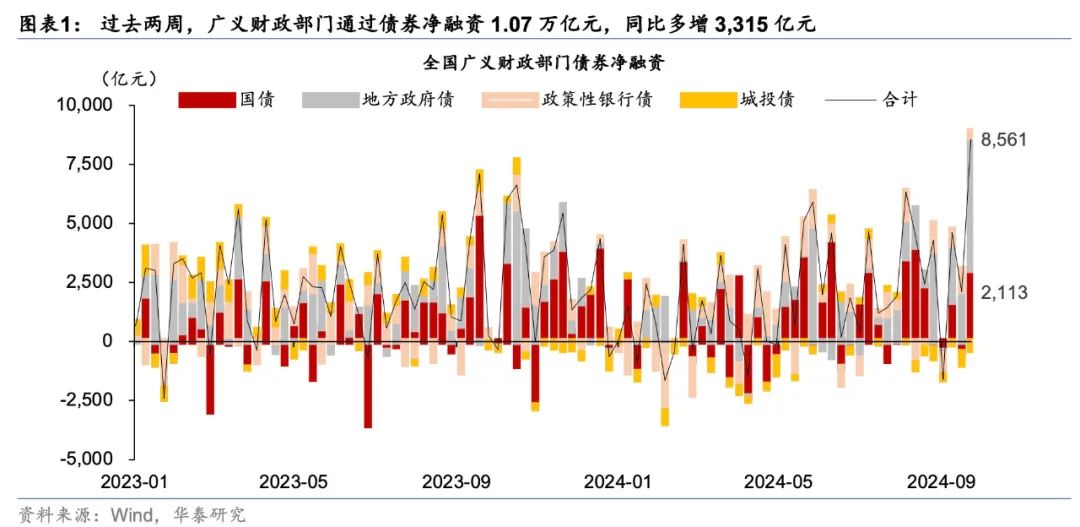

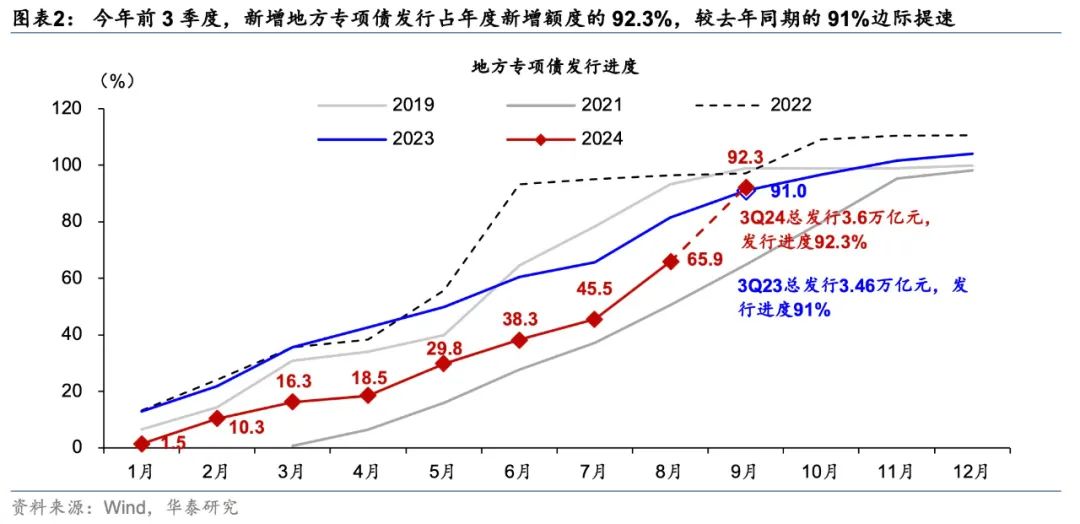

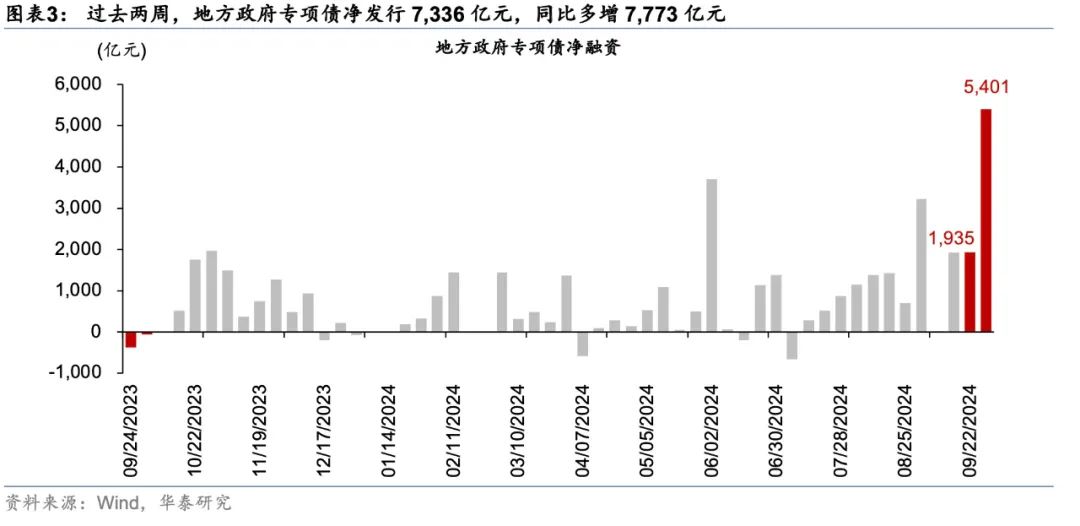

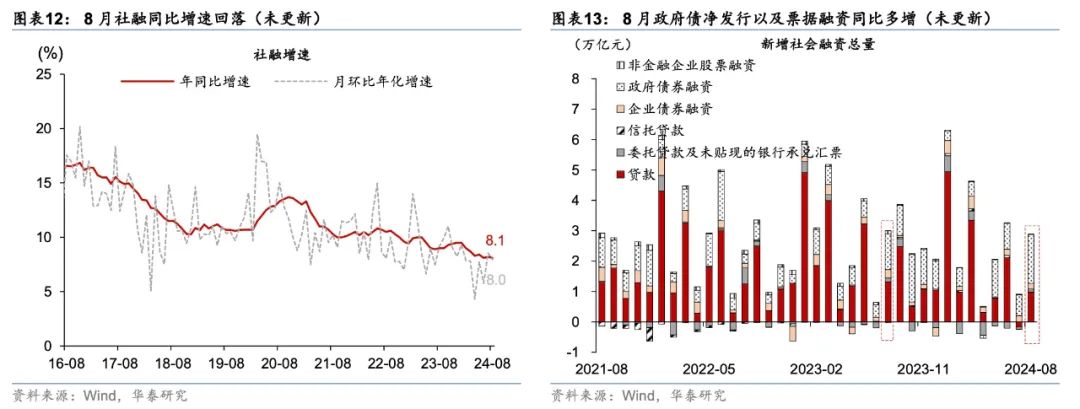

过去两周,广义财政部门债券净发行同环比均明显提速,主要由地方专项债加速发行拉动,显示财政政策有所发力。过去两周,广义财政部门净发行债券1.07万亿元,同、环比分别多增3,315亿元、7,618亿元,其中地方专项债净发行同、环比均明显多增,且今年前3季度发行进度达到全年额度的92.3%、较去年同期的91%边际提速,而国债、地方一般债和政策性银行债净发行亦边际提速,但城投债净赎回规模有所走阔。9月至今,广义财政部门债券净发行1.44万亿元,同比多增3,468亿元。年初至今,广义财政部门债券净发行约8万亿元,同比少增7,187亿元。

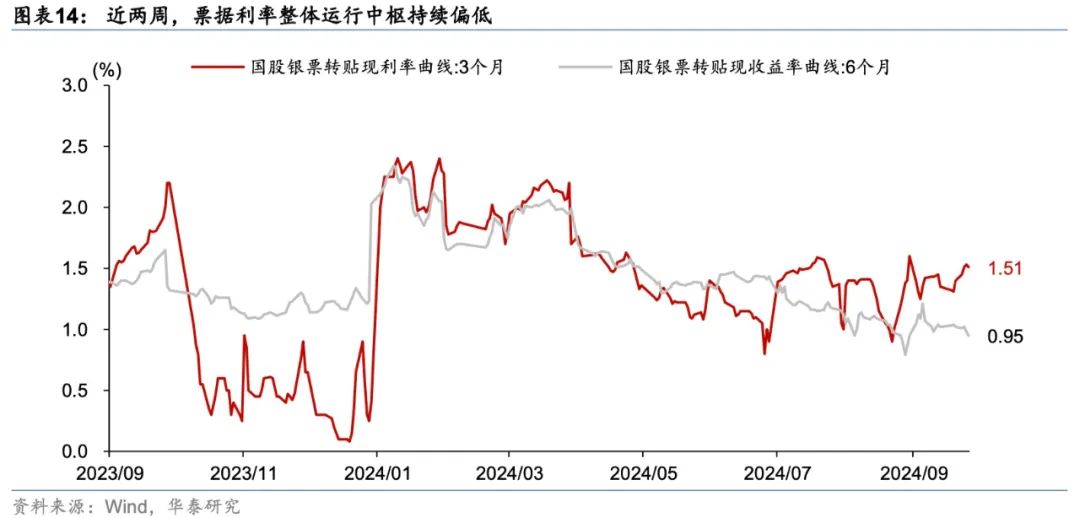

8月央行基础货币同比少增1.1万亿元,显示货币政策偏紧,但随着9月27日降准降息生效,货币政策边际宽松,但实体经济融资需求仍待修复。8月央行基础货币余额环比下降5,539亿元,同比少增1.12万亿元,显示多重目标下货币政策偏紧。随着央行开展公开市场国债买卖操作,8月央行对政府债权环比增加5,071亿元,可能是央行买入国债的总规模,而央行公告的净买入国债规模为1,000亿元。近两周,票据利率继续低位运行,显示实体经济融资需求仍偏弱。

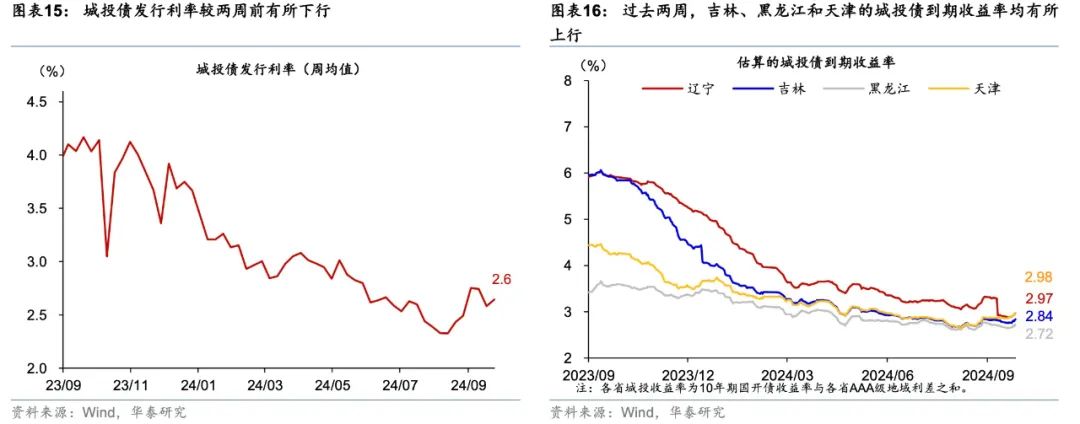

过去两周,全国城投债发行利率小幅下降,其中重点化债省份地域利差有所走阔、但仍处低位。考虑地方化债中“债转贷”亦有助于降低融资成本,广义财政部门有效融资利率整体仍然延续下降趋势。

二、基建投资高频指标及省级财政支出数据

过去两周,基建投资高频指标环比季节性回升,同比降幅收窄、但仍偏弱。过去两周,公路整车货运流量、沥青装置开工率、电解铜制杆开工率等高频指标环比均呈季节性回升,但与项目落地相关的水泥、沥青装置开工率同比仍偏低,显示基建投资仍待形成实物工作量。

8月全国基建投资增速放缓,其中预算内基建支出增速转负、政府性基金支出亦仍待提速。8月全国基建投资同比增速从7月的10.8%回落至6.2%,两年复合增速亦从8.0%回落至6.2%,可能主要受全国高温多雨天气拖累。其中,8月全国预算内基建支出同比增速从7月的18.2%转负至-18.7%,两年复合增速亦从8.4%明显回落至-6.6%。另一方面,高基数下8月全国政府性基金支出同比降幅从7月的5.0%走阔至14.0%,而两年复合增速从7月的-21.9%小幅回升至-12.1%。

三、发债城投平台财务数据

2023年城投平台的偿债能力有所承压。基于发债城投平台2023年的财务数据计算,发债城投平台总负债的扩张快于总资产,资产负债率小幅上行;净资产收益率同比边际回落,偿债保障比率与利息覆盖倍数均有所下行。

风险提示:地方化债进度不及预期,稳增长力度不及预期。

图表

一、广义财政部门的融资概览

过去两周,广义财政部门债券净发行同环比均明显提速,主要由地方专项债加速发行拉动,显示财政政策有所发力。过去两周,广义财政部门净发行债券1.07万亿元,同、环比分别多增3,315亿元、7,618亿元,其中地方专项债净发行同、环比均明显多增,而国债、地方一般债和政策性银行债净发行亦边际提速,但城投债净赎回规模有所走阔(图表1)。我们用国债、地方政府债(一般债+专项债+特殊再融资债)、政策性银行债、以及城投债的净发行规模之和,作为广义财政部门债券净融资的参考指标。9月至今,广义财政部门债券净发行1.44万亿元,同比多增3,468亿元。年初至今,广义财政部门债券净发行约8万亿元,同比少增7,187亿元。具体看,

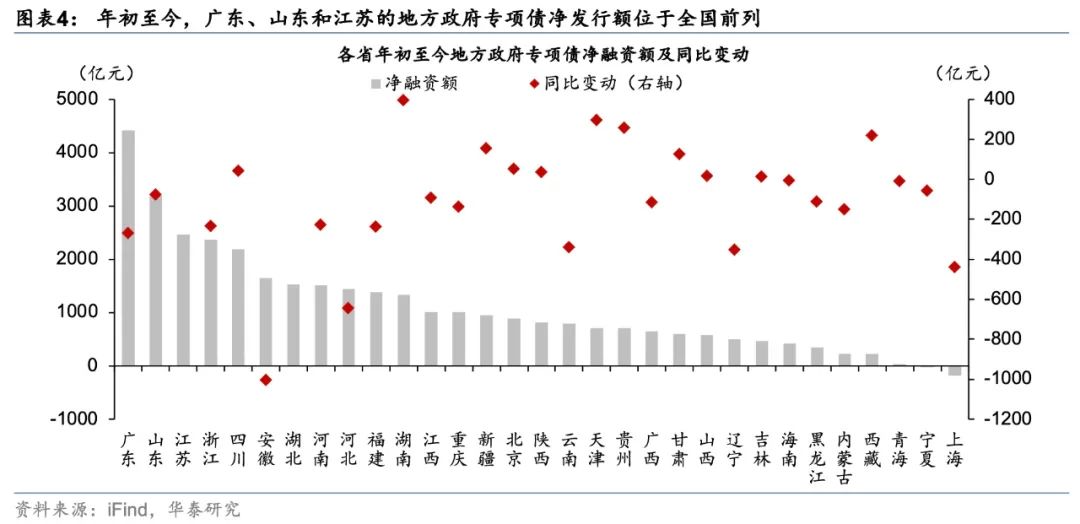

地方专项债:过去两周,地方专项债净发行7,336亿元,同、环比分别多增7,773亿元、5,399亿元。9月至今,地方政府专项债净发行1.1万亿元,同比多增9,590亿元。年初至今,各省市地方政府专项债累计净发行规模3.3万亿元,较去年同期多增572亿元,其中广东、山东和江苏的地方专项债净发行规模位于全国前列。从发行节奏看,今年前3个季度,新增地方专项债发行占年度新增额度的92.3%,较去年同期的91%边际提速(图表2-4)。

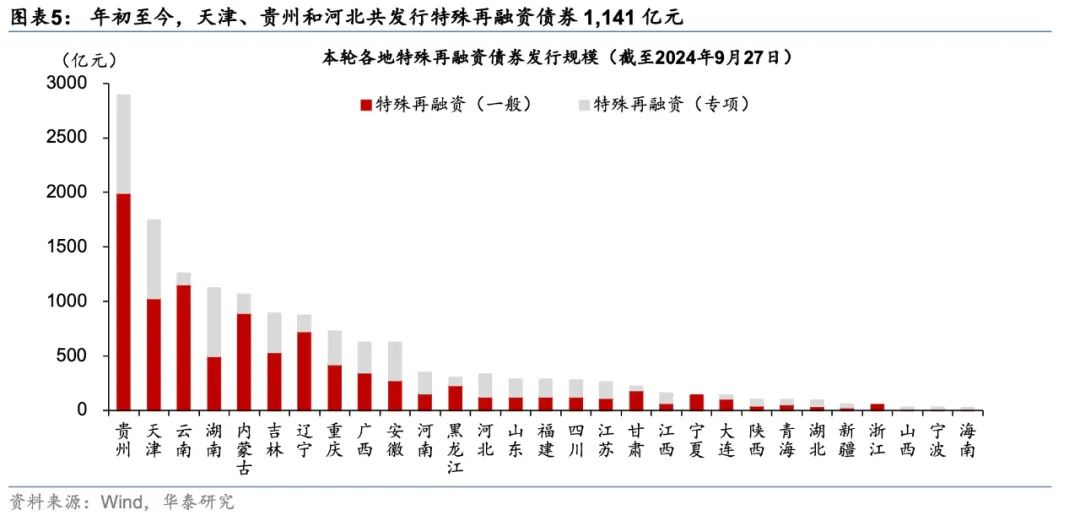

特殊再融资债:2024年1月底以来,特殊再融资债券启动发行,共有贵州、河北、天津三个省市发行约1,141亿元特殊再融资债(图表5)。自2023年10月以来,特殊再融资债累计发行1.5万亿元,其中贵州省/天津市累计发行2,889/1,749亿元,在所有发债省市中位居前列。近两周,未有省份发行特殊再融资债券,但关注新增专项债用做“特殊再融资债”的可能性。

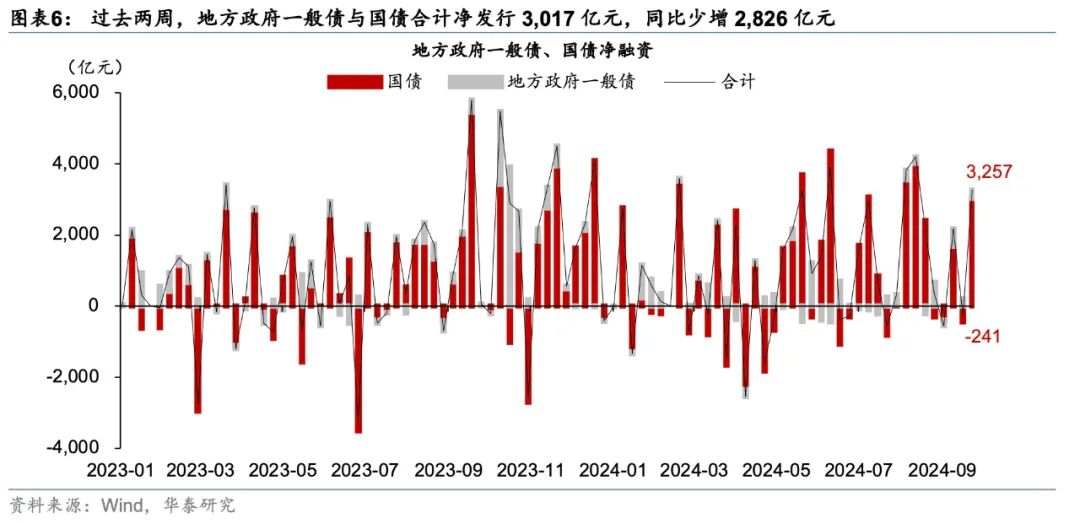

地方一般债及国债:过去两周,地方政府一般债与国债合计净发行3,017亿元,同比少增2,826亿元,而环比多增1,394亿元,其中国债净发行2,593亿元,同比少增2,861亿元,而环比多增1,291亿元;地方政府一般债净发行424亿元,环比边际提速(图表6)。9月至今,地方政府一般债和国债合计净发行4,639亿元,同比少增4,186亿元。年初至今,地方政府一般债与国债发行合计净融资3.96万亿元,同比多增1.04万亿元,其中国债同比多增1.05亿元,而地方政府一般债同比少增104亿元。

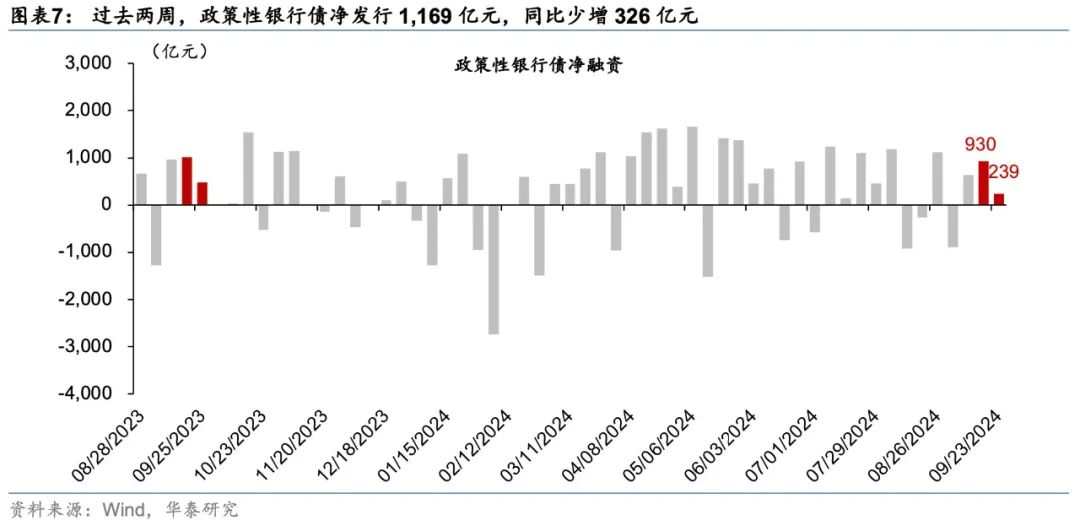

政策性银行债:过去两周,政策性银行债净发行1,169亿元,环比多增1,427亿元,而同比少增326亿元(图表7)。9月至今,政策性银行债净发行911亿元,同比少增17亿元。年初至今,政策性银行债累计净发行1.06万亿元,同比少增4,058亿元。

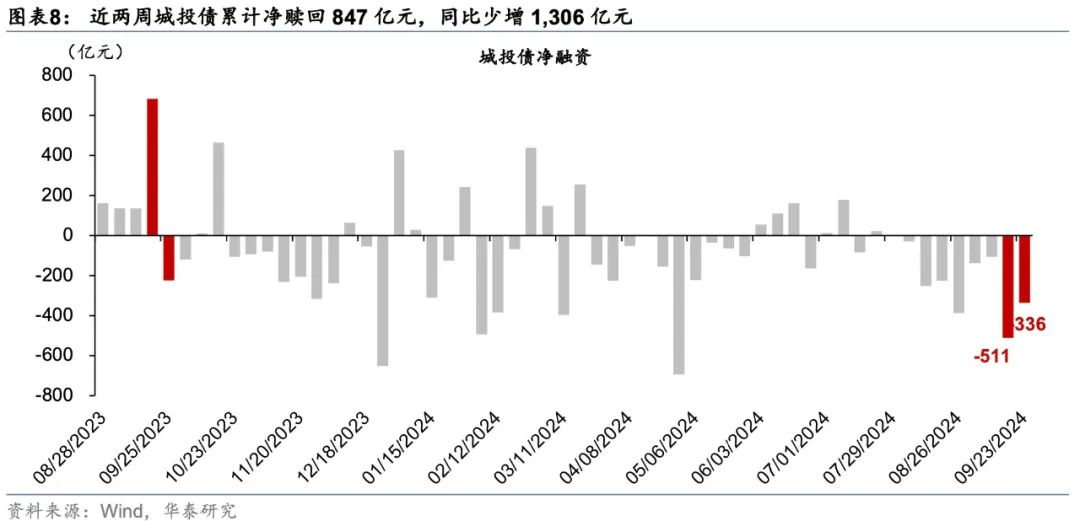

城投债:近两周,城投债累计净赎回847亿元,环比多减601亿元,同比少增1,306亿元(图表8)。9月至今,城投债累计净赎回1,459亿元,同比多减1,930亿元。年初至今,城投债累计净赎回3,609亿元,较去年同期多减1.38万亿元。

8月央行基础货币同比少增1.1万亿元,显示货币政策偏紧,但随着9月27日降准降息生效,货币政策立场边际宽松。8月央行基础货币余额环比下降5,539亿元,同比少增1.12万亿元,显示多重目标下货币政策偏紧。在央行的资产端,8月央行对其他存款性公司债权余额下降4,025亿元,而去年同期环比上升1.1万亿元(图表11);同时,随着央行开展公开市场国债买卖操作,8月央行对政府债权环比增加5,071亿元,可能是央行买入国债的总规模,而央行公告的净买入国债规模为1,000亿元。

近两周,票据利率继续低位运行,显示实体经济融资需求仍待修复。近两周,3个月票据利率小幅回升至1.51%,而6个月票据利率回落至0.95%的较低水平,票据利率整体运行中枢持续偏低,或反映企业融资需求仍偏弱(图表14)。

二、城投平台的融资成本走势

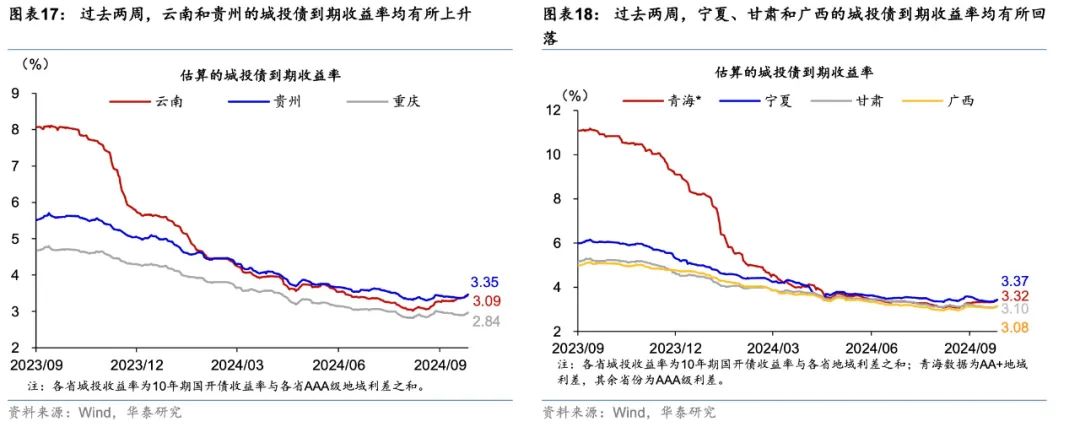

过去两周,全国城投债发行利率小幅下降至2.6%,自2023年6月末以来累计下降约220个基点。考虑地方化债中“债转贷”亦有助于降低融资成本,广义财政部门有效融资利率整体仍然延续下降趋势。过去两周,城投债发行利率从两周前的2.8%回落至2.6%左右(图表15)。分省层面,我们使用各省城投债的地域利差+10年期国开债到期收益率来估算各省城投债的到期收益率;过去两周,大多数重点化债省份的城投债到期收益率均呈回升态势,除受10年期国开债收益率上行拉动以外,各省地域利差均有所走阔,但仍处于低位。

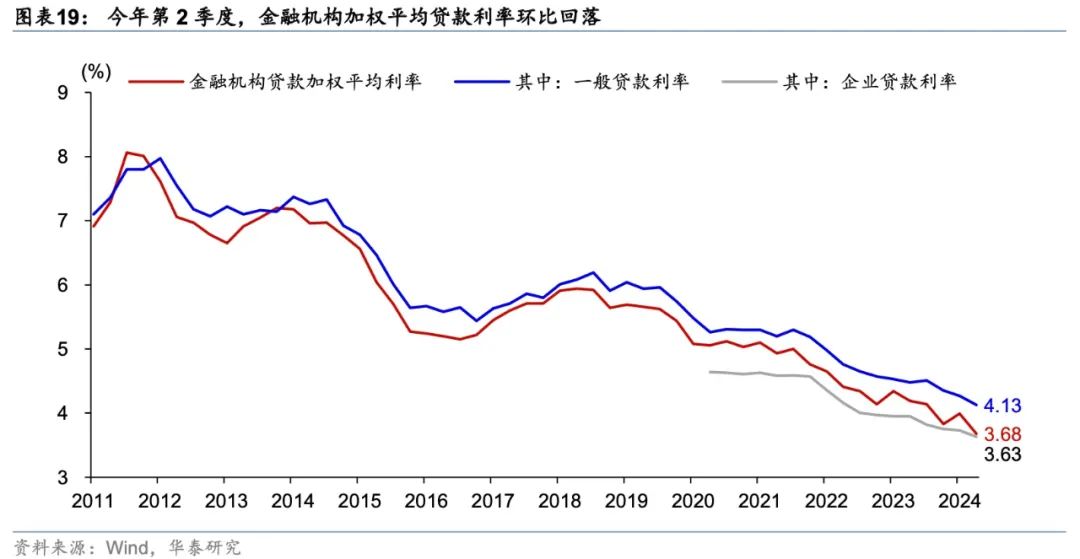

此外,8月金融机构贷款加权平均利率边际下行至历史低位。央行数据显示,8月新发放企业贷款加权平均利率为3.57%,比上月低8个基点,比上年同期低28个基点。新发放普惠小微贷款利率为4.48%,比上月低8个基点,比上年同期低34个基点,均处于历史低位。

三、基建投资高频指标追踪

1.物流景气度

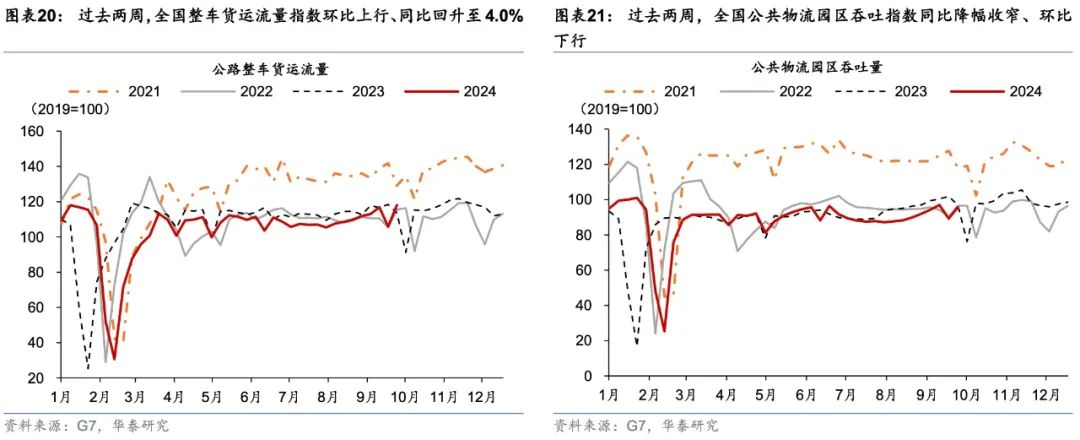

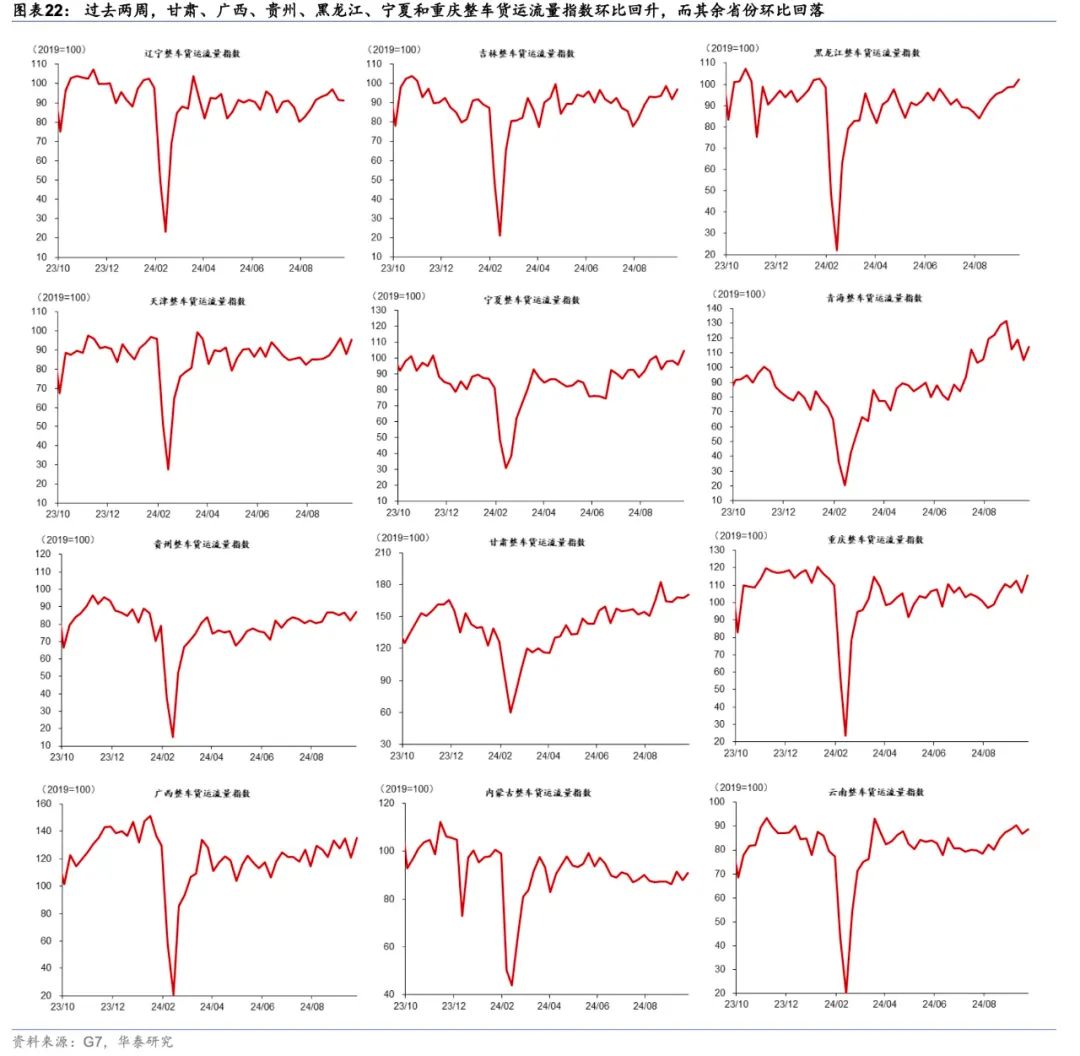

近两周,全国公路整车货运流量指数环比上行,同比增速从两周前的0.2%回升至4.0%,其中重点省份物流指数走势持续分化。过去两周,公路整车货运流量指数环比上行1.0%、同比回升至4.0%。同时,公共物流园区吞吐景气指数较两周前环比下行1.2%,但同比降幅收窄至1.2%(图表21)。分省看,甘肃、广西、贵州、黑龙江、宁夏和重庆整车货运流量指数环比回升,而其余省份环比回落(图表22)。

2.土地成交

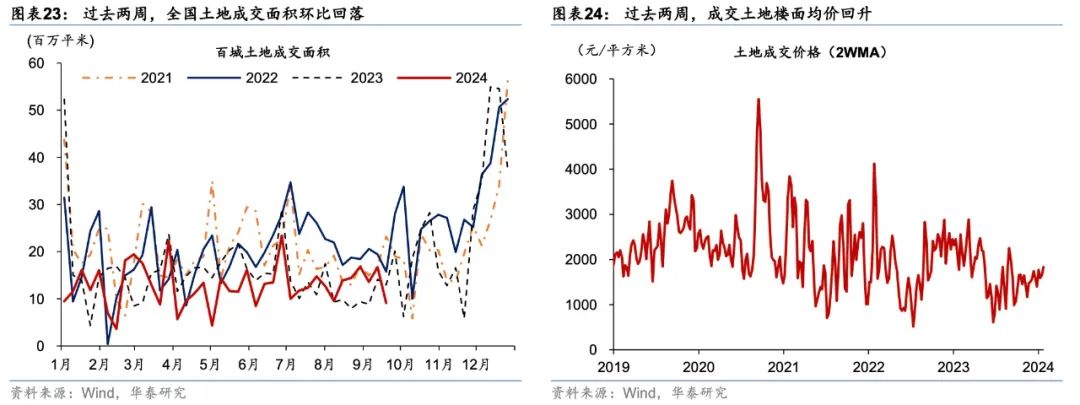

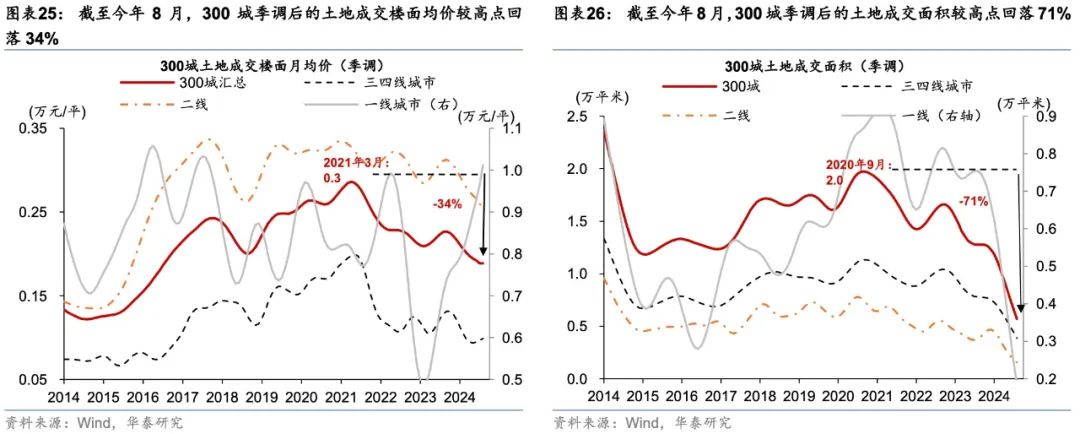

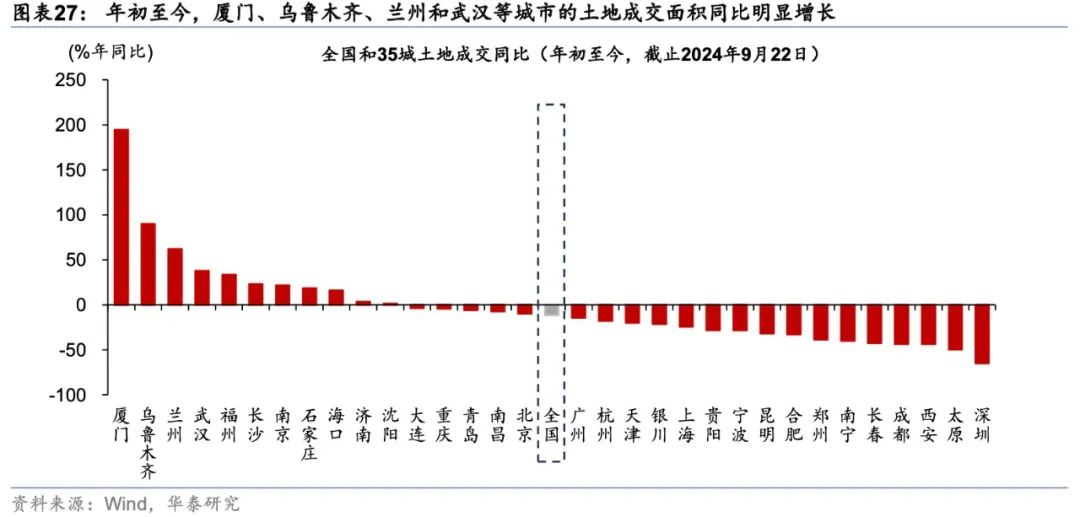

过去两周,全国土地成交量跌价升。具体看,过去两周,百城土地成交面积较两周前环比下行15.0%,较去年同期回落4.8%(图表23);成交土地楼面均价较两周前回升15.3%(图表24)。去年4季度以来,季调后的300城土地成交呈现量价齐跌态势(图表25和26)。截至2024年8月,300城土地成交面积/楼面月均价分别较高点回落71%/34%,其中今年1-8月300城土地成交金额累计同比回落52%。与此同时,土拍市场继续呈现向一线城市集中的趋势,自2023年以来,季调后的一线城市的土地成交价格回升较快。分省市看,年初至今,厦门的累计土地成交面积同比增长接近2倍,乌鲁木齐、兰州和武汉的累计土地成交面积同比也明显增长(图表27)。

3. 基建实物工作量:水泥

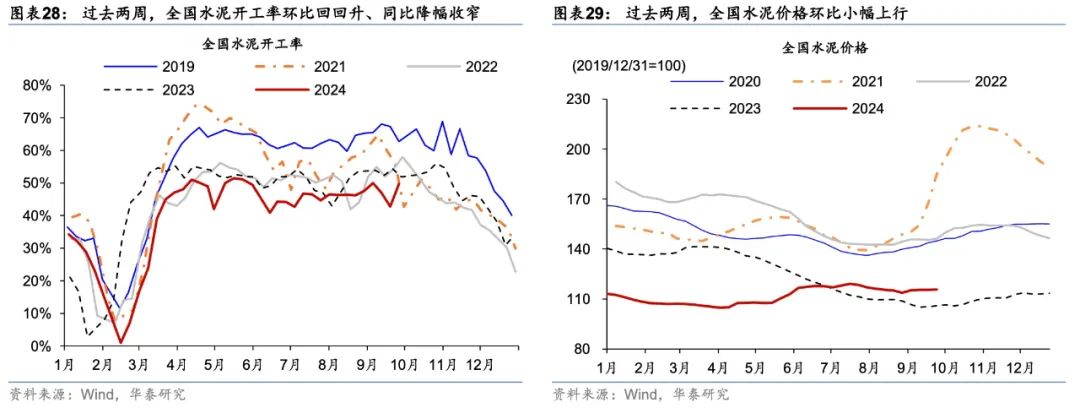

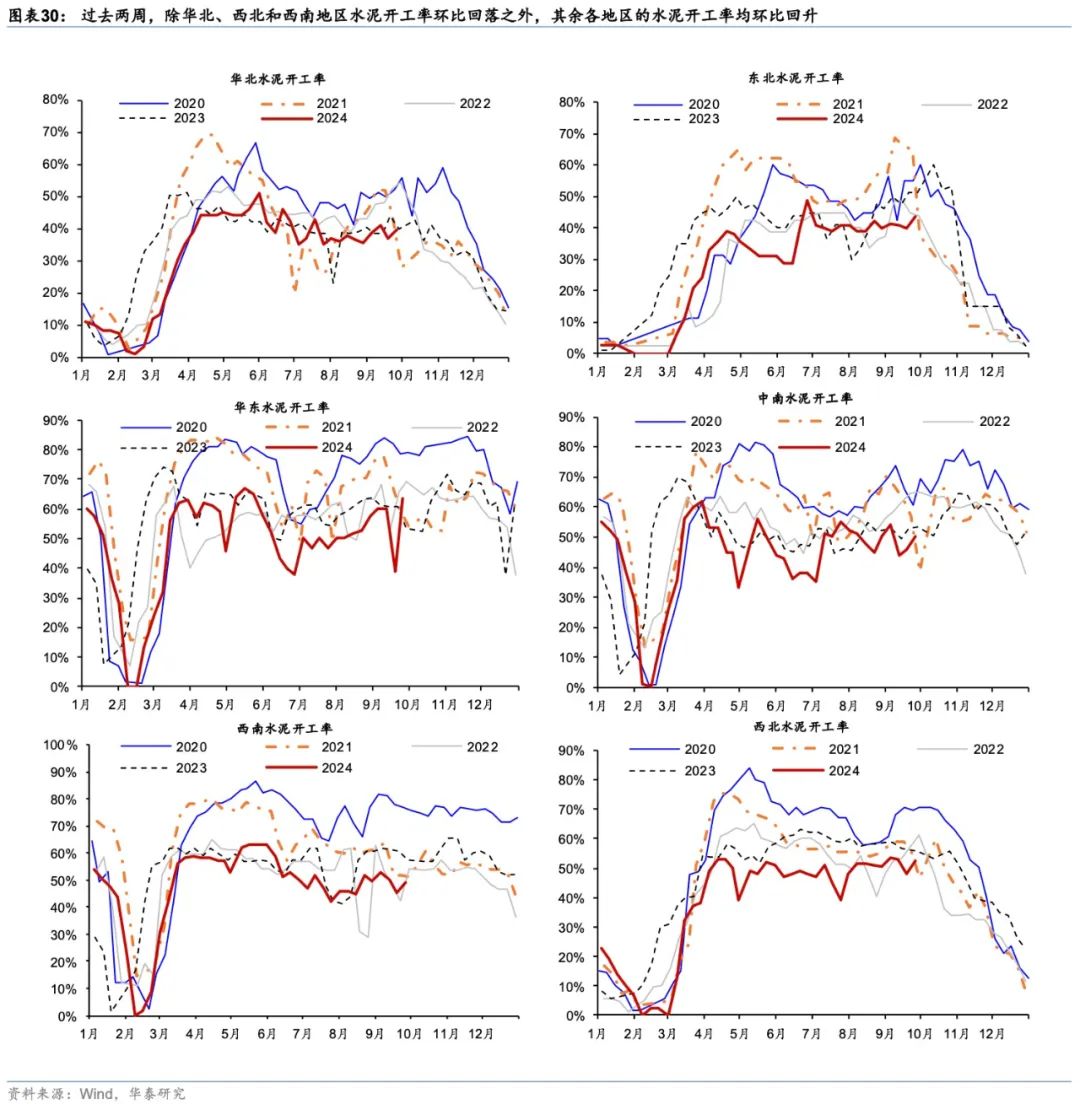

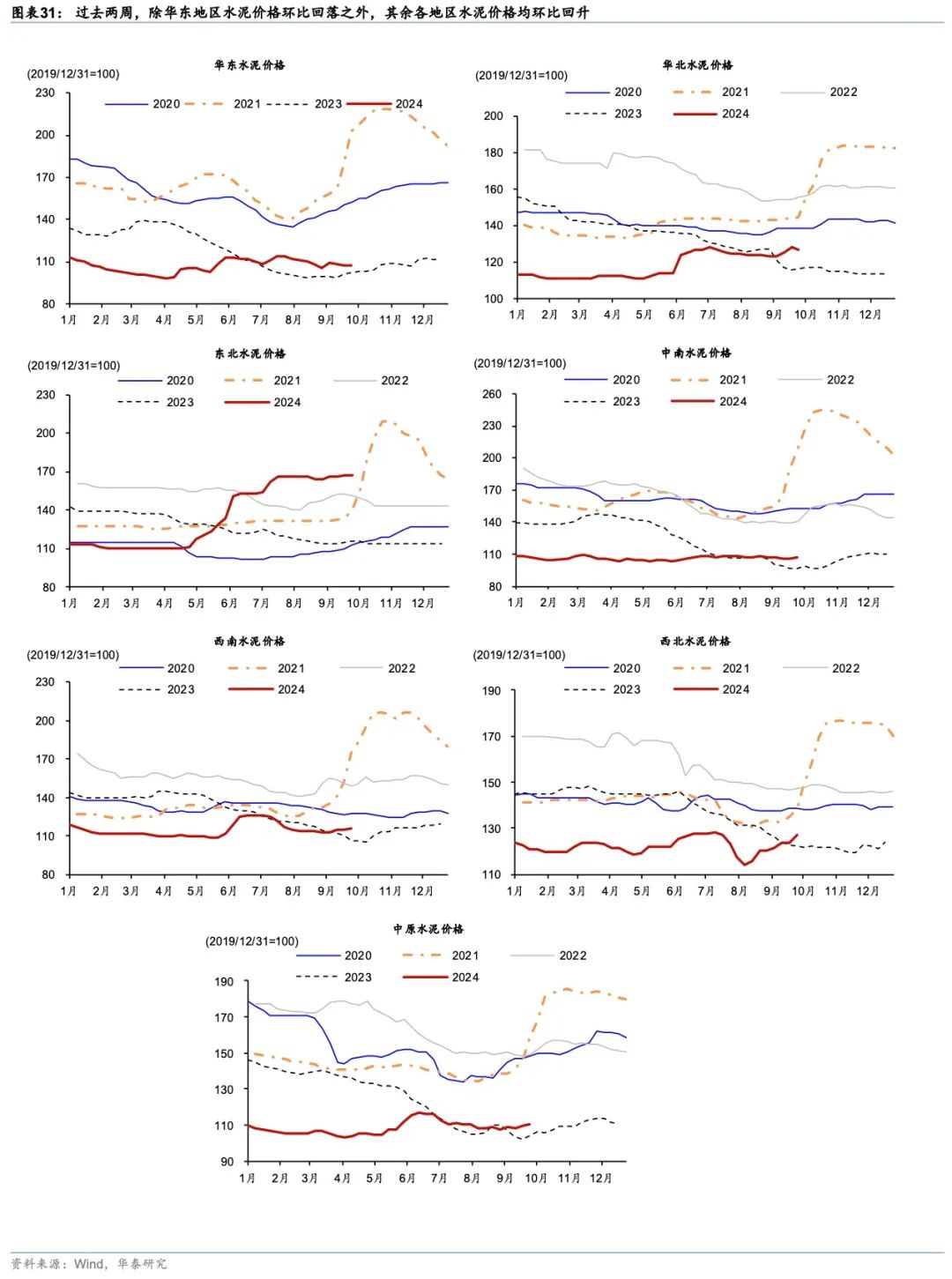

近两周,全国水泥开工率环比回升、同比降幅边际收窄;月底水泥供给开始新一轮错峰,供给端收紧或推动水泥价格小幅回升。供给端,全国水泥企业开工率较两周前环比小幅回升至49.7%,但仍低于往年同期,显示需求总体仍偏弱(图表28)。分区域看,华北、西北和西南地区水泥开工率环比回落,而其余各地区的水泥开工率均环比回升(图表30)。价格端,过去两周,全国水泥价格环比上行0.2%(图表29)。分区域看,过去两周,除华东地区水泥价格环比回落之外,其余各地区水泥价格均环比回升。

4. 基建实物工作量:沥青开工

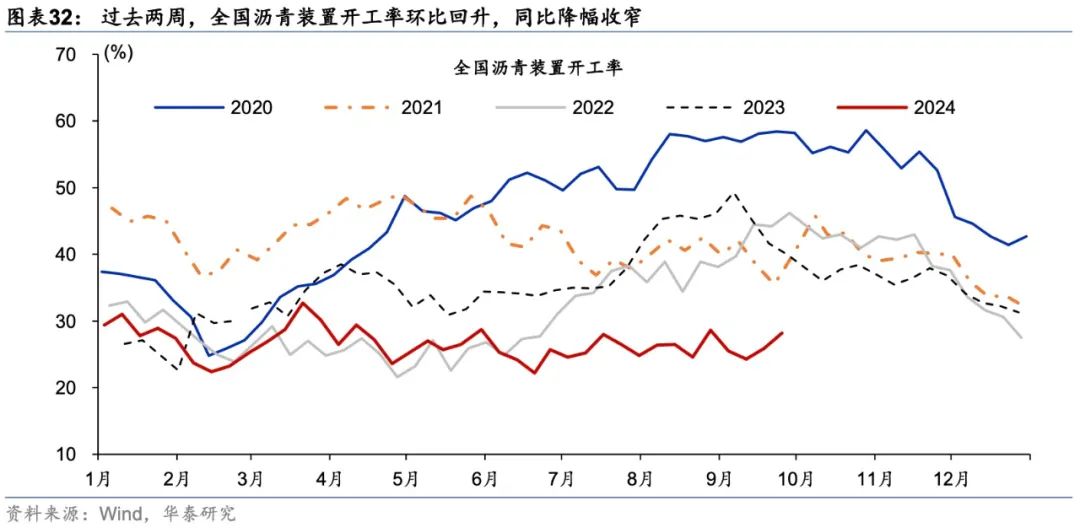

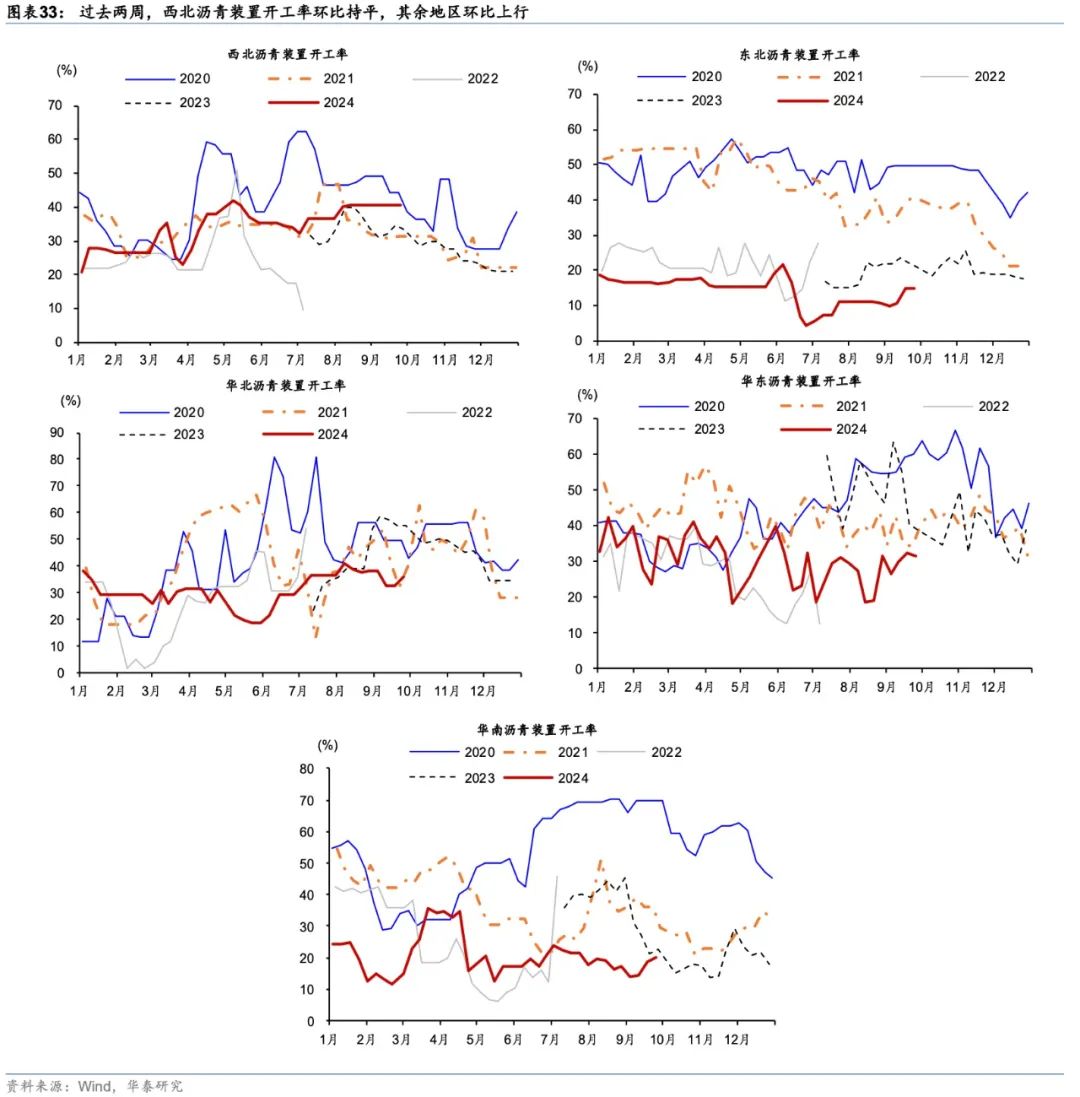

近两周,全国沥青装置开工率环比回升,同比降幅收窄。沥青是道路建设的主要用料。过去两周,全国沥青装置开工率环比上行3.9个百分点至28.2%,低于2021/2023年同期11.5/11.8个百分点(图表32)。分区域看,过去两周,西北地区沥青装置开工率环比持平,其余地区沥青装置开工率环比上行(图表33)。

5. 基建实物工作量:铜杆和铝线缆开工率

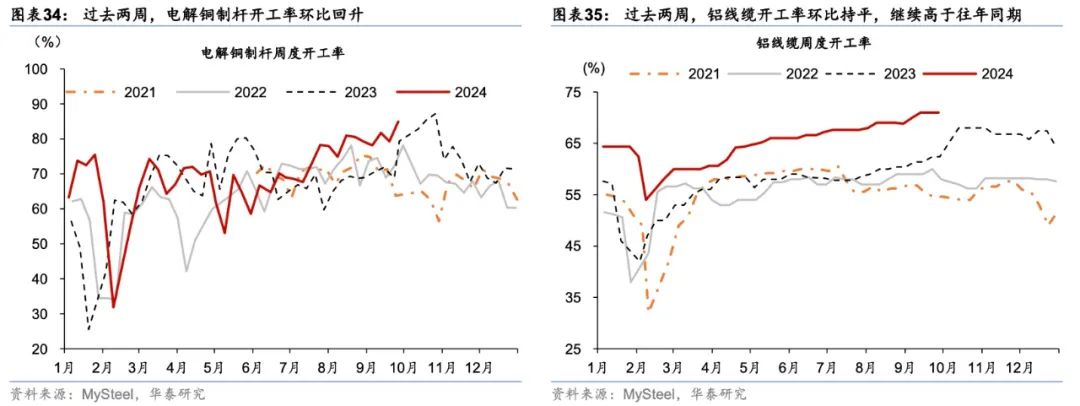

过去两周,电解铜制杆环比回升,铝线缆开工率环比持平,均继续高于往年同期水平。电解铜制杆和铝线缆主要应用于电网建设,可以反映电网投资的落地情况。电解铜制杆开工率近两周累计上行3.2个百分点至84.9%,高于去年同期5.5个百分点;铝线缆开工率为71.0%,环比持平,且持续高于往年同期水平(图表34和35)。

6. 基建实物工作量:挖机开工小时

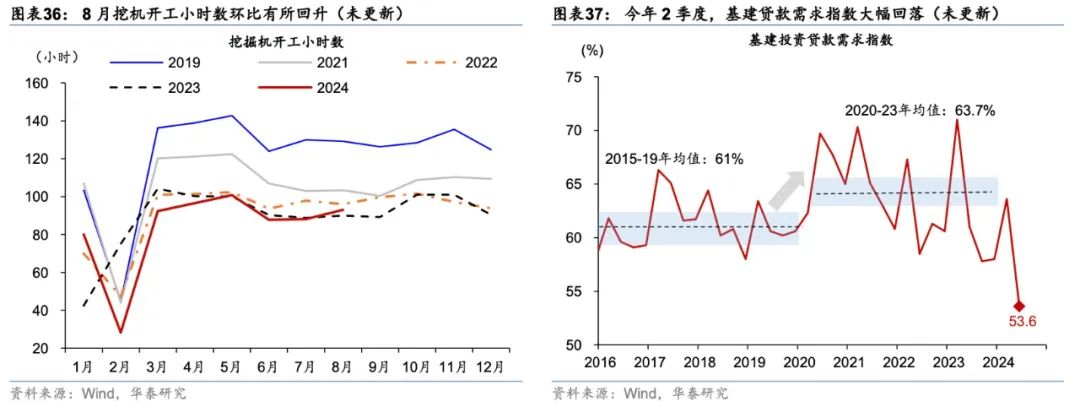

8月挖机开工小时数有所回升,但仍低于2019-2022同期水平。挖机开工时长的变化能够反映建筑业的施工强度,是基建与房地产业的晴雨表。8月挖掘机开工小时数较7月环比回升4.8小时至93.0小时/月,较往年同期仍偏低,显示建筑业施工强度仍有进一步回升空间(图表36)。

7. 央行基建贷款需求指数

2024年2季度,基建贷款需求明显回落至低位水平。央行按季度公布的基建投资贷款需求指数,可以作为基建投资的领先指标。相较于2015-19年的61%,2020-23年基建投资贷款需求指数平均水平上行至63.7%(图表37)。2024年2季度较1季度环比回落10个百分点,显示2季度基建融资需求有所降温。

8. 基建投资月度增速

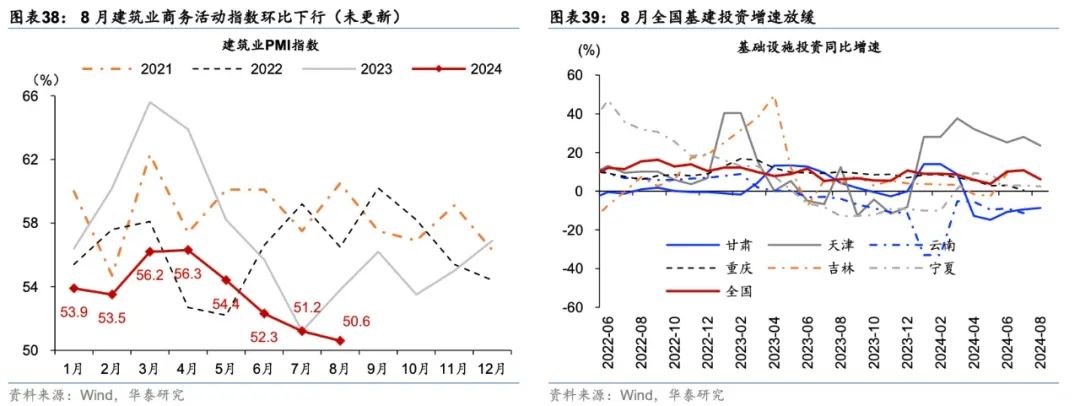

8月建筑业商务活动扩张速度进一步放缓。8月建筑业商务活动指数较7月下行0.6个百分点至50.6%,反映建筑业商务活动受高温多雨天气扰动、扩张速度有所放缓,且低于往年同期水平(图表38)。

8月全国基建投资增速放缓。8月全国基建投资同比增速从7月的10.8%回落至6.2%,两年复合增速亦从7月的8.0%回落至6.2%,可能主要受全国高温多雨天气拖累。我们计算基建投资的口径亦包括电力、热力、燃气及水生产和供应业。在已公布数据的重点化债省份中,今年前8个月天津基建投资累计同比增速高于全国,而甘肃和宁夏均低于全国(图表39)。

四、全国及分省月度财政支出数据

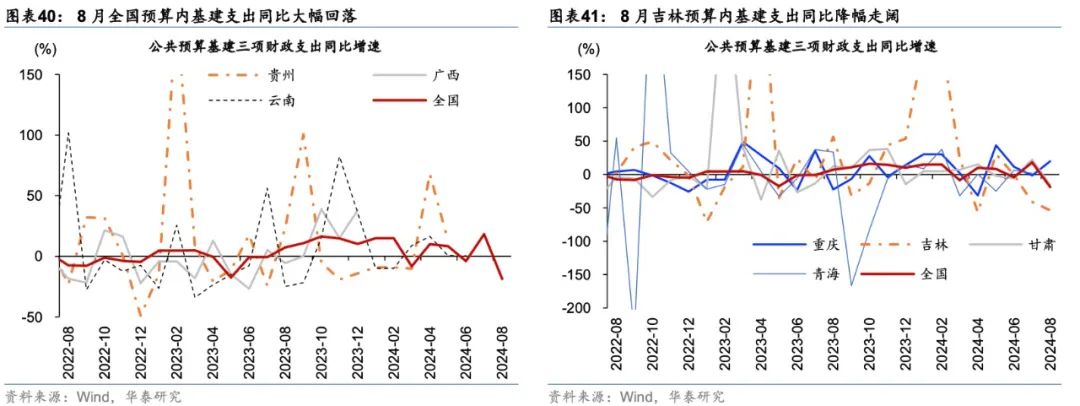

8月全国预算内基建支出同比大幅回落,其中部分重点化债省份增速高于全国。8月全国预算内基建支出同比增速从7月的18.2%转负至-18.7%,两年复合增速亦从7月的8.4%明显回落至-6.6%。在重点化债省份中,已公布数据的省份包括重庆、甘肃和吉林,三省的加权平均预算内基建支出同比增长10.2%,高于全国平均增速(图表40-41)。

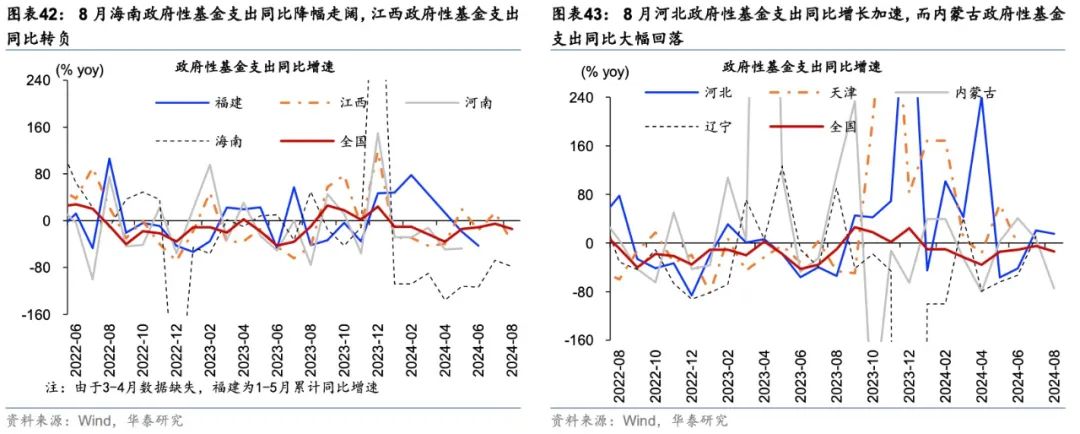

8月全国政府性基金支出仍待提速,其中部分重点化债省份表现弱于全国。高基数下8月全国政府性基金支出同比降幅从7月的5.0%走阔至14.0%,而两年复合增速从7月的-21.9%小幅回升至-12.1%。在重点化债省份中,河北政府性基金支出同比增速回升,而内蒙古、江西和海南政府性基金支出同比增速回落,且均低于全国平均水平。

五、发债城投平台财务数据分析

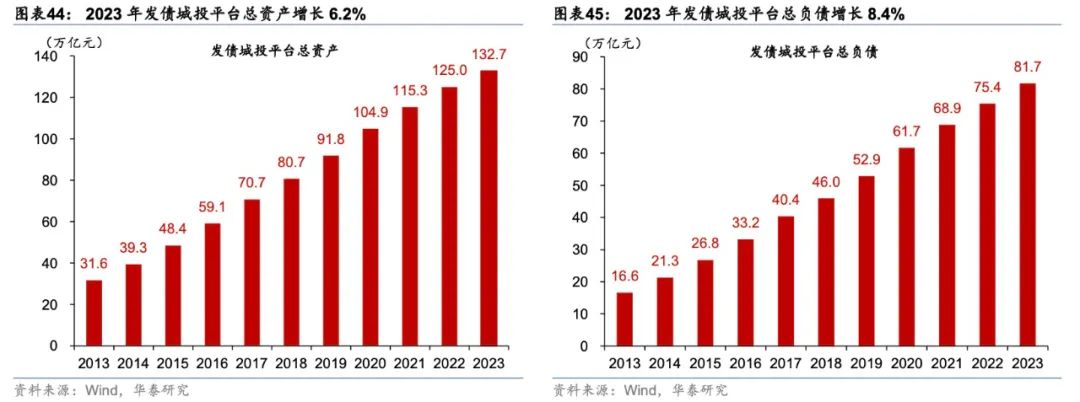

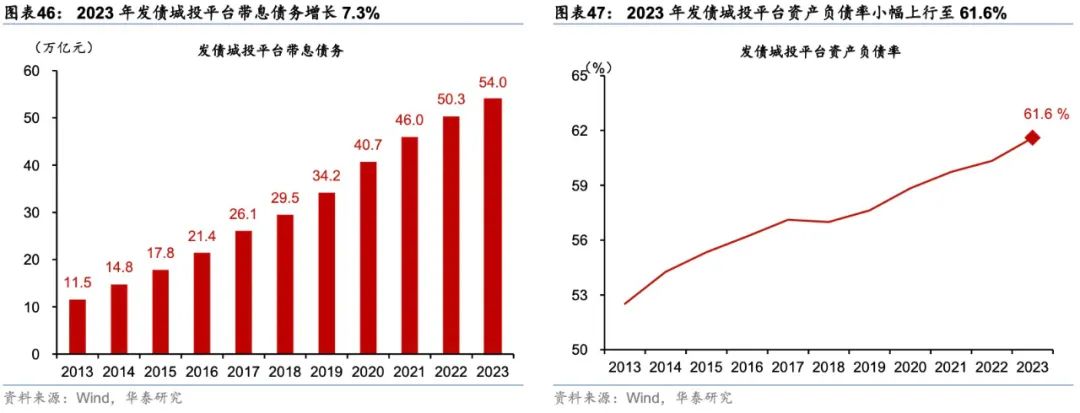

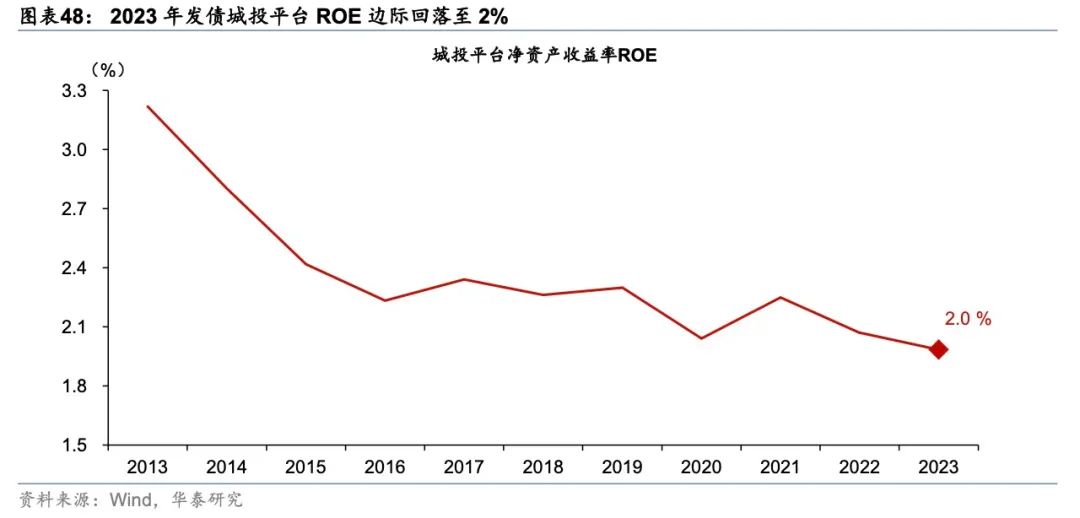

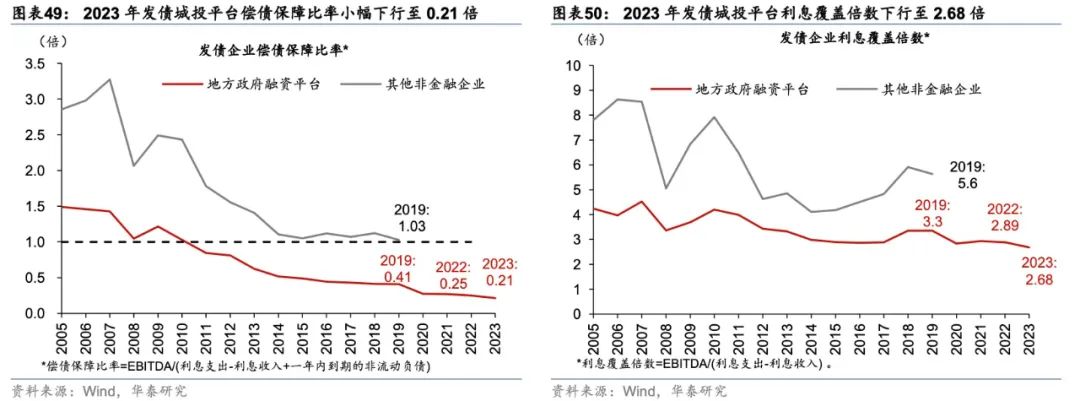

基于发债城投平台2023年全年的财务数据计算,2023年发债城投平台总负债的扩张快于总资产,资产负债率小幅上行;净资产收益率(ROE)同比边际回落,而偿债能力边际下行。具体看,

2023年发债城投平台总资产达132.7万亿元,同比增长6.2%(图表44);2023年总负债达81.7万亿元,同比增长8.4%(图表45),其中2023年带息债务达54万亿元,同比增长7.3%(图表46)。由此,2023年发债城投平台资产负债率达61.6%,较2022年上升1.3个百分点(图表47)。

2023年发债城投平台ROE为2%,较2022年小幅回落0.1个百分点,处于较低水平(图表48)。

2023年发债城投平台偿债保障比率从2022年的0.25倍下行至0.21倍,利息覆盖倍数从2022年的2.89倍下行至2.68倍,显示发债城投平台偿债能力边际承压(图表49和50)。

风险提示

1)地方化债进度不及预期:若各地方化债进度慢于预期,则地方债务风险或将进一步加剧;

2)稳增长力度不及预期:若稳增长力度实际落地效果低于预期,内需相关指标(尤其是基建投资端)的回升将偏慢。

文章来源

本文摘自2024年9月29日发布的《政府投融资观察双周报|第20期:9月专项债加速发行,基建投资边际改善》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

常慧丽 研究员 PhD SAC No. S0570520110002 | SFC BJC906

王洺硕 联系人 PhD SAC No. S0570123070085 | SFC BUP051

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论